|

●2012年6月号

■ 金融・財政危機から国家の危機へ(下)

――カネか命かが問われている――

鎌倉 孝夫

※ 2012年5月号論文の後編となっております。ぜひ前編からお読みください。

→前編を読む

■2 金融・経済・財政危機の3つの根本原因

[1] 金融肥大化の現実

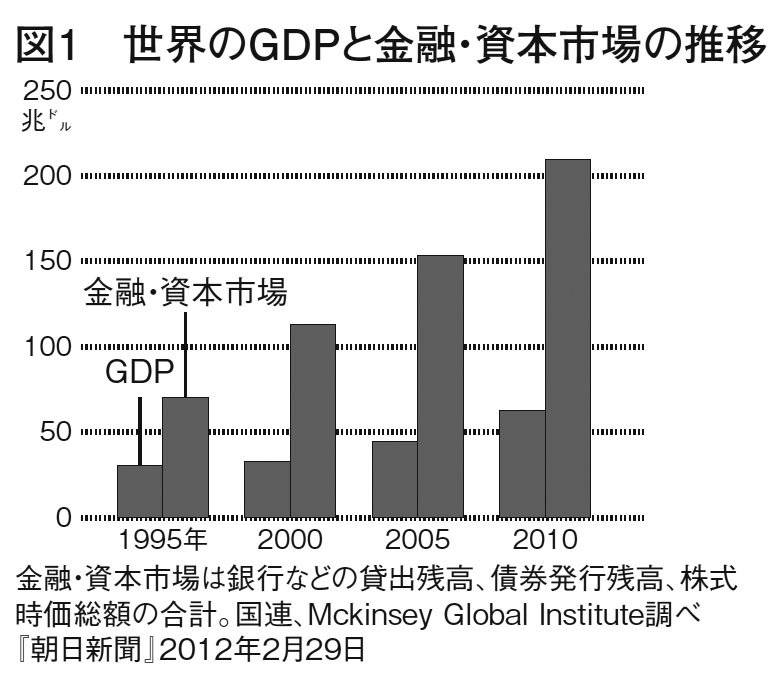

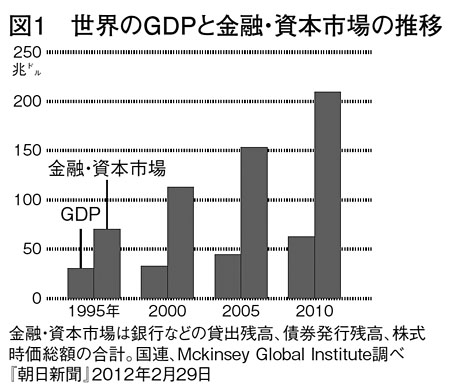

アメリカのコンサルタント会社マッキンゼーの研究機関(MGI)の世界79カ国を対象にした調査によると(図1)、1995年、世界のGDP総額は約30兆ドル、金融・資本市場(株式時価総額、債券発行額、銀行等の貸出残高の合計)規模は約72兆ドルであったが、2000年以降急激に金融・資本市場が増大し、2010年の金融・資本市場は合計212兆ドル(約1京7172兆円)で、世界のGDP合計63兆ドルの3.4倍に達している。この間世界のGDPは約33兆ドル増大しているが(日本はこの間ゼロ成長であった)、金融・資本市場は140兆ドル増大した。GDP(実体経済を反映する)の成長と関わらない、それから遊離した金融・証券市場の膨脹が示されている。

(図1・クリックで拡大します)

国際決済銀行(BIS)によると、2010年4月の平均で、1日当り外国為替市場のマネーは3兆9810億ドル、これは1日当り輸出入総額の158倍である。実物取引に関わらない外国為替取引、そこに使われるマネーがいかに増大しているかが示されている。実体経済から遊離したマネーがあふれている。

[2] “擬制”資本市場としての株式・証券市場

金融・資本市場の中で、金融機関の貸出額は、この間ほとんど増大していない(後でみるように日本は減少している)。だから金融・資本市場の膨脹は、株式・証券(債券・金融デリバティブ)の増大によるものである。

株式・証券の基本的性格は、“擬制”資本だということにある。たしかに株式(株券)は、利潤を生む現実資本の運動に根拠をもっている。利潤のうち株式所有者に分配される配当が資本還元(配当が利子とみなされ、その利子を生む元本価値があるものと擬制される)されて価値が形成される。その価値は、現実資本の価値(実物価値)とはちがい、擬制されたもの、それ自体としては“虚”の価値でしかない。しかし株式に投資してそれを保有すれば、所有しているだけで(利子なみの)配当が得られる(価値が増える)――だからそれは資本(擬制資本)とされる。

株式の場合は現実資本の価値増殖(利潤形成)という根拠をもっているが、株式価格は現実資本の運動から遊離して変動する。そこには、利子率変動や、企業の業績(利潤獲得)の予測、これらの予測に左右される株式の需給関係が影響する。だからそこには必ず投機が伴う。

資金の借入れでなく、株式発行による資金調達は自己資本として現実資本の蓄積拡大(設備投資の増大による生産・事業拡大)の手段であったが、同時に株式(資本)市場では現実資本の蓄積から相対的に遊離して変動することによってその投機的投資による利得獲得(キャピタルゲイン)の動きが生じる。現実資本の蓄積が過剰化し資金過剰が生じている状況の下では前者より後者の側面が重要になる。今日では株式の売買による利得獲得を図る独自な資本(投資ファンド、ヘッジファンド等)が形成され、拡大している。その下で株価至上主義――様々な手段(株式発行・増資制限、自社株買い取り、借金のレバレッジによる株式投機、株価つり上げ目的のM&A等)を使って株価引上げを図り、売却して利潤獲得する動き――が台頭している。しかも現実資本に対しては利潤至上主義が要求され、不採算部門の切捨て、労働者の雇用切捨て、賃金カット、アウトソーシング等々が進められている。こうして株価の変動、投機的取引が逆に現実資本の運動を規制するものとなる。投資ファンドなどの特徴であった株価至上主義がいまでは現実資本の運動に侵入しその行動を支配するまでになった。

この動きと連動して、株式など一定の価値・剰余価値形成根拠をもつ証券だけではなく、それ自体に根拠をもたない証券――投機自体によって作り出された収入(サブプライムローンの利払い、損失保証料収入など)が証券化(擬制資本化)され、売買・投機の対象となった。さらにこれらの証券を混ぜ合わせ切り分けて証券の上に形成される証券が組成され投機の対象とされ、膨脹した。擬制の上に立つ擬制の展開である。これらの証券・金融デリバティブの価格根拠が全く不明であることによって、その価格はほとんど格付会社の格付けだけに依存するものとなってしまった。

いまでは財政赤字補填の国債が金融機関等の投機の対象とされている。日本の国債売買市場規模は05年以降急拡大し、07年には1京5000兆円(09年9000兆円)になっている。まさに国債バブルである。

確認しておかなければならないことは、株式・証券価格自体はGDPに含まれない(擬制であるから)し、その売買に伴う利益は、それ自体に根拠はない(社会的には他の所得の収奪によるもの)ということである。だから株価が上昇し売買益が得られても、社会的には新たな資金は形成されない(だから株価上昇を持続させるには、中央銀行によるマネー供給の増大によるほかない)、ということである。

[3] 金融・証券=擬制資本膨脹の原因

何よりも第一に、日本の金融機関(銀行、信用金庫)には資金過多がある(カネ余り)――直接には貸出に使われる以上に預金がある、ということである。日本の銀行(信用金庫を含む)の預貸率は、95年時点で115%であったが、2000年に入って100%を割り込み、05年には80%、11年には74%にまで低下している。預金総額約600兆円中200兆円弱が過多となっている。

この資金過多の原因は、実体経済に関わる資本家的産業企業の資金需要が増えず減少し続けていることにある。それは前述したグローバル大競争戦の中での資本家的大企業のリストラ、雇用圧縮・賃金切下げによって国内の実需が減少し、産業企業の供給能力の過剰が続いている(11年10〜12月期の需給ギャップは約15兆円、GDP比5.4%)からである。産業企業はリストラによって利潤を拡大しているのに、それを国内で設備投資の増大に使わないから自ら余裕資金(資金過剰)を持っている(12年3月期決済の上場企業――金融・電力、新興二市場を除く――の手元資金は11年12月末約60兆円と過去最高水準である)。だから銀行から資金を借入れる必要はない。

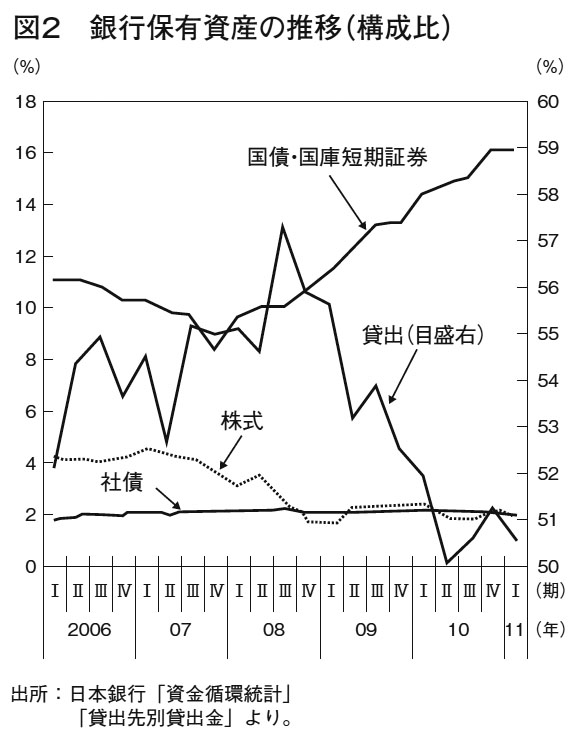

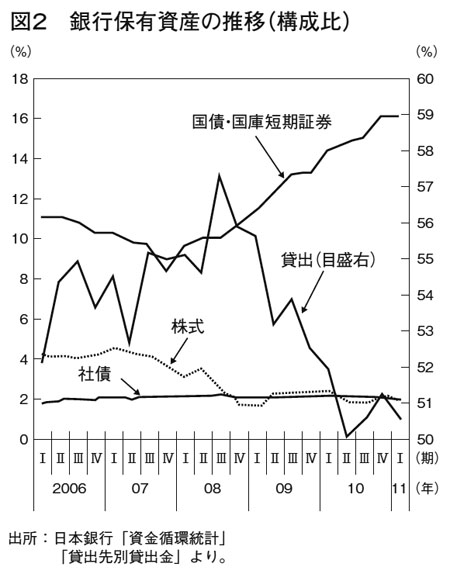

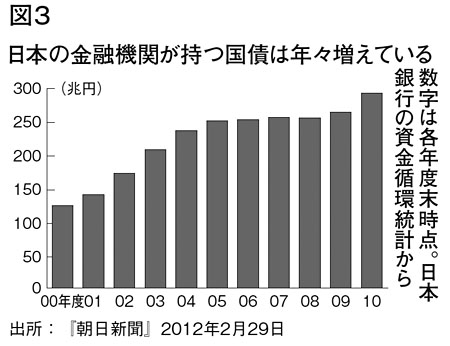

銀行自身にも融資を減らす原因がある。不良債権問題が生じ金融危機に襲われた90年代末には銀行は経営危機の中で融資を減らした。不良債権問題は05年までに一定の目途がついたけれども、貸出しはなお減り続けている。それは、実体経済が回復せずそれに関連する産業企業、とくに中小企業の成長が期待しえないので、それへの融資を減らし、過剰化した資金を国債・国庫短期証券に運用しているからである。むしろ後者への資金運用が逆に産業企業への貸出しを減らすものともなっている(図2)。しかしそのことによって銀行は、国債バブルをひき起こし、バブル崩壊によるリスクをかかえ込むことになる。

(図2・クリックで拡大します)

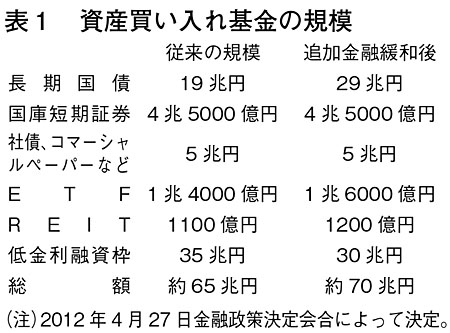

第二に、このように銀行・金融機関が資金過多をかかえているのに、この間の政府・中央銀行の財政・金融政策は、資金過多を一層増大させる政策、ゼロ金利の上に金融量的緩和策を導入している。日本だけでなく欧米諸国もこれ以上金利引下げはできないというゼロ金利の中で中央銀行による国債・証券買取りによるマネーのつぎ込みを続けている。ECBは11年12月、政策金利を過去最低の1%に引下げ、総額4890億ユーロ(約50兆円)を期間3年で金融機関に供給することにした。FRBは12年1月の連邦公開市場委員会で08年12月に開始したゼロ金利政策をさらに14年末まで続けるとした。日本銀行は12年2月「中長期的物価安定の目途」を1%とするという実質的なインフレ目標を導入し、資産買入れ資金規模を55兆円から65兆円に増やした。さらに4月27日日銀は追加金融緩和策を決定した(表1)。消費税引上げに政治生命をかける、そのため少くとも3%名目成長をめざすという野田首相と内閣の政治圧力に押された、といえよう。

(表1)

中央銀行が銀行券を増発して通貨供給を増やしても、それはそれ自体実需(消費需要、投資需要)を増やすことにはならないことは自明である。政策サイドも分っているはずである。21世紀に入ってくり返し採用されたゼロ金利・金融量的緩和策が、実体経済の回復をもたらすものとなっていない、そしてバブルを再燃させその崩壊をくり返すものでしかないことは事実によって示されている。でありながらなぜこの政策が採られ続け、さらに大規模化するのか。

(a) 擬制的金融肥大化――その価格根拠不確かな証券発行・売買が盛行し、銀行・金融機関が資金を証券投資に運用する中で、バブル破綻――金融危機が生じると、政府・中央銀行はパニックによる社会的破綻回避を図るということから、金融機関に資金を投入して救済する。財政資金投入――これを賄うための中央銀行による国債購入が必要となる。しかしこれは、財政資金(税金)による私的資本家的企業の救済である(これが財政・国家の危機の要因となる――後述[4])。

(b) 金融肥大化――株価・証券価格の動向が、現実資本――実体経済に関連する産業企業の動きを規制するものとなっている現実の下で、いまや景気対策の柱が、株価・証券価格の上昇を図ることにおかれるようになっている。実需縮小によって実体経済が回復せず、縮小し続け、しかもそれを縮小させる政策・動きが進んでいる中で、景気の維持・回復はゼロ金利、さらに金融量的緩和によって、金融機関による株式・証券投資増大を図り、それらの価格引上げ、さらにバブルをもたらすことによるほかなくなっている。

株価上昇はたしかに外観的には景気上昇が生じているようにみえる。しかし現在ではその根拠である実体経済――現実資本が回復せずその成長も期待しえない中での、まさに擬制的価格上昇でしかない。だから株価維持・上昇自体、超低金利とマネー供給の増大によってしか支えられない(ましてやそれ自体根拠をもたない証券価格の場合はなおさらである)。投機が資金需要の増大を必要としながら資金供給をそれ自体全くもたらさないことによってその持続は必ず金利を引上げるのと同様、株式・証券価格の投機的上昇はそれ自体としては金利上昇をもたらして崩壊する。だから継続的にその価格上昇を図るには、必ず株式・証券市場の外から、マネーをつぎ込み続ける以外にないのである。

原発立地自治体が、原発に頼るしか財政を維持しえないように、株式・証券=擬制資本の価格引上げ(株価至上主義)によって景気対策を図ろうとすれば、それはゼロ金利・マネー供給の継続的増大によるしかない――麻薬中毒者が麻薬を求め続けるのと同様に。しかし証券投機で金融機関が利得を獲得する反面、労働者民衆は“負”の分配によって財産を収奪される。

(c) 日本の場合は、ドル体制の下に組み込まれていることから、アメリカの継続的な貿易・経常収支赤字とドルマネー供給増大によるドル価値低下――円高に見舞われている。日本のゼロ金利・金融量的緩和策は、アメリカのQE策(Quantitative Easing)によるドル価値引下げ――円高に対し、円マネー供給増大――ドル買いによって円高回避を図ることに狙いがある。しかしこのことによって円高は一時的に回避しうるだけ(12年2月の金融量的緩和策は、株価上昇とともに円安をもたらしたがそれは4月には反転してしまった)である。構造的ドル安要因(アメリカの経常赤字・純債務国化)がある限り、ドル買い介入の効果は限られている。ドル価値の低下に歯止めがかからない中で、日本はドル建て外貨・米国債の減価による損失を被る。

そればかりか円高回避のための円マネー供給増大は、世界的な通貨過剰を増幅させ、投機を助長するものとなる。ドル安――円高が回避しえない中で、日本の大企業は、円高に対応して投資・生産を国外に移転させている。と同時にM&Aによる外国企業の買収に走っている。それはさらに投機を増幅させながら国内産業基盤を縮小させる。

[4] 金融危機――財政危機の連鎖

実体経済回復なしの金融・擬制資本の膨脹、それをさらに増幅させる財政・金融政策の下で生じているのは、金融バブルの盛行、そしてその崩壊による金融危機のくり返しである。その下でいまギリシャ、スペインはじめ南欧諸国で深刻化しているように国債危機・財政危機が生じ、それはさらにアメリカ、日本等主要資本主義国をも襲おうとしている。金融危機と財政危機の連鎖、それは明らかに前代未聞の事態である。なぜこのような事態が生じるのか。

第一に、1930年代大不況下で示されたように、資本主義体制の危機の下で国家は国債発行――財政支出を通して雇用・生活維持対策による景気対策を行い労働者民衆の反体制行動による体制崩壊の危機を回避してきたが、民間経済を担う金融独占資本に直接財政資金を注入して経営を建て直すような政策は採られなかった。むしろ、ニューディール政策に示されるように、労働者民衆の反抗を抑える国家の“改良”政策を行なう上に、金融独占資本に対しても負担・譲歩が求められた。ソビエト社会主義のインパクトが背景にあったことが、その大きな要因であった。

ところがいまや自らバブルの主役を演じながらその崩壊で経営危機に陥った金融機関だけでなく、バブル的需要にあおられ金融膨脹を利用して投資・生産を拡大し、しかしバブル崩壊によって経営危機に陥った産業独占体(GM、JAL、いまや東電にも)に対しても、直接財政資金(税金)を投下して経営、資本家的経営を再建する――民間の私的資本家的経営救済に直接国家が乗り出している。たしかに財政資金注入に伴う国家の株式取得によって経営は国有化される。そして国家資金投入の理由として、“大き過ぎて潰せない”――失業の増大をはじめ社会的影響が大きいから、としている。しかし投入した国家資金回収のためと称し、労働者の首切り、賃金切下げ、アウトソーシングによるコスト削減によって利潤回復、資本家的経営の再建が図られるのである。国家財政がストレートに私的民間大資本の利潤・経営回復に使われる。新自由主義は、私的民間大資本の利潤獲得、拡大の自由を保障する(規制撤廃、公的事業民営化によって)政策を柱としているが、私的民間大資本はその自由な利潤獲得をめざして、国家財政を、国家自体を、利用するところにまで到った。しかもその反面、労働者民衆は、税金を奪われた上に、首切り、賃金切下げにより犠牲が課せられるのである。

失業対策・雇用対策も、国家による失業対策事業によってではなく、民間資本に補助金等の優遇措置(エコ補助金等)を与え、民間資本に雇用の増大を委せるという、資本家的企業を主体とした政策となっている。ソビエト等社会主義の崩壊、労働者民衆の社会主義志向の喪失、その下で民間大資本は自由勝手に搾取・収奪に走っているのである。

ところが第二に、このような金融危機、それに関連する民間金融独占資本の経営危機を直接救済する今日の危機対策の下で財政危機が進行する。金融独占資本に対する直接的な国家資金投入――それには国債発行の増大が必要である。ところが国債発行――財政支出拡大、さらにゼロ金利・金融量的緩和策の下で生じるのは、明らかにしてきたように、実体経済回復なき金融・証券=擬制資本の膨脹であり、バブルである。むしろ国家資金注入の下で労働者の首切り、賃金切下げが強行されるので、実体経済回復の根拠となる労働者民衆の消費需要、そして投資需要は逆に減少する。実体経済が回復・拡大せず縮小すれば税金収入は増えない。その上首切り、生活難の拡大の中で民衆の生活を維持しようとすれば、国家の社会保障支出は増大する。

こうして財政危機が進行するが、さらに株式・証券価格上昇による景気回復策が、一方でさらなる財政支出拡大、そして国債増発――インフレマネー供給の増大を必要とするとともに、株式・証券価格上昇を図るために、株式等の譲渡益課税の税率を高められない。これが財政危機を一層深刻化させる。

こうして第三に、財政危機の進展によって国債信用の喪失、償還不能(デフォルト)=ソブリン危機が現実化している。本稿では十分展開しえないが、すでにギリシャは実質的なデフォルトに陥っている。その下でEU、IMFから救済融資を受け、それと引きかえに財政緊縮政策――福祉支出削減、公務員縮小、賃金切下げ、そして付加価値税引上げ=増税――を強行している。これに対する労働者民衆の反発が強まり、ユーロ圏離脱の動きも生じている。日本では、ギリシャの危機に陥らないためになどといって、GDPの2倍以上に達する国家債務の累積の中で、消費税引上げ・社会保障削減、そして公務員削減、賃金切下げが行われている。

しかしギリシャでもすでに明確に示されているように、財政緊縮政策はさらに実体経済を縮小させ、税収自体を減少させ、財政危機を深めることにしかならない。その下で労働者民衆は生活破綻に陥っている。

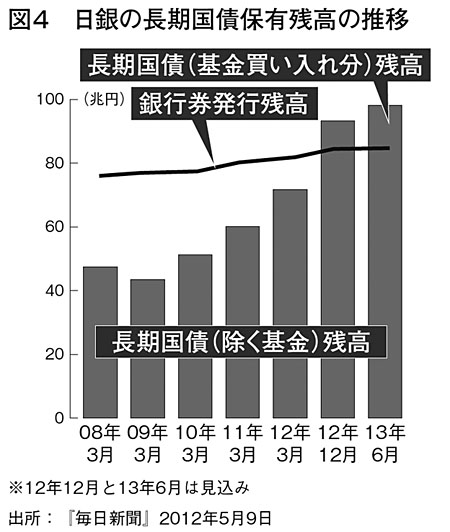

しかし財政危機・ソブリン危機は、金融機関等が保有する国債の価格を下落させ再び金融危機をひき起こす。これに対してさらに中央銀行は、マネー供給を増やし、国債引受け・買取りを増大させる。日本では、国債は金融機関の絶好の投資対象とされ、その国債保有は増大している(図3)。日本銀行も、国債買取りの増大によって国債保有額を銀行券発行額以内に抑えるという銀行券ルールを維持することができなくなっている(12年末銀行券発行額83兆円に対し、国債保有額92兆円と見積もられている――図4)。

(図3・クリックで拡大します)

(図4・クリックで拡大します)

中央銀行のインフレマネー増大によってしか支えられない国債増発と価格維持、大量の国債保有によって、わずかな利子率上昇(国債価格下落)によっても巨額な損失を蒙るリスクをかかえ込んでいる金融機関――大規模な破局のリスクをかかえ込んだ中で、国家自体の危機が深まっている。

・(3) 対米関係・日米同盟による成長制約・財政危機拡大

これが金融・財政危機の第三の原因であるが、本稿では要点を指摘するにとどめる。

第一に、すでに指摘したように、日本経済はドルに依存し続けている。円の国際化、円による経済圏形成は日本財界にとっていわば、悲願であったが、その試みはアメリカ政府・財界によって圧殺された。日本のドル離脱の動きは、強大な軍事力をバックとしたアメリカ政府の制裁を免れない。EUのような経済圏を形成しえずドルに依存する日本は、当然ドルのインフレ=ドル価値低下を避けられない。くり返し円高に見舞われながら、円マネー供給を増やし対応せざるをえないが、ドル価値の低下によるドル建て米国債の減価による損失を被りつつ、円高対応によるリストラ――国内需要縮小、そして国外投資・生産への転換による産業空洞化を招く。

第二に、いまアメリカ政府の要求に即して参加交渉を進めているTPPに関してであるが、アメリカ政府の意図は、環太平洋諸国との貿易・投資の完全自由化を通してアメリカ多国籍資本の自由な利潤追求、獲得の場を確保するとともに、台頭する中国に対抗しようとすることにある。貿易に関しては関税の撤廃とともに非関税障壁(食品安全・添加物等々の規制)の撤廃、投資に関しては医療・薬品・保険等の分野への資本進出の自由化、そして多国籍企業の利潤獲得権利の、各国国家利益に対する優先(ISDS)条項が重要である。つまり米多国籍企業の自由な活動に都合のよいルールの参加各国への押しつけ、である。各国の独自なルール、歴史的に守られてきた環境・文化・慣習の維持、したがって各国の主権自体が、多国籍資本によって解体化されることになろう。

しかしここから米多国籍資本に対抗して日本の“国益”を守れ、というのは国家主義に足元をすくわれる。とらえなければならないのは、日本の資本=多国籍資本も、日本の市場を開放するとともに、アメリカをはじめ参加各国に自由に進出して市場を拡大しようとすること――つまり資本自体としては米多国籍資本と全く変わらない本質を持っていることであり、そこには労働者民衆の生活・生活基盤(環境・文化を含む)を維持しようとする性格は全くない、ということである。その点についてはさらに具体的に解明しなければならないが、例えば日本大手商社・丸紅が米穀物メジャー第三位のガビロンを買収して米穀物メジャーとの競争戦に対抗しようという動きは注目される。

第三に、日米軍事同盟強化が、日本の財政に大きな負担、しかも全く無駄(それ以上だ)な負担を課すものとなっていることである。外国の侵攻に対する“抑止力”としてそれが不可欠だという理屈は全くの虚構である。虚構を築きながら米軍事力再編成――明らかに中国の軍事力台頭に対する牽制・封じ込めを意図とした――に協力させられ、巨額な財政支出を求められる。侵略戦争のための兵器を押しつけられ自ら戦争の危険を招く(平和的生存権を危うくする)だけでなく、中国をはじめとするアジア諸国との経済連携の進展を阻害するものとなっている。

■3. 「国家」自体の危機――新自由主義と国家

・(1)国家の“公”的性格とは

本稿(上)で指摘したように、国家の“公”的性格は、社会の民衆すべてに差別なき生活安定を保障し、平和的生存権を確保することにある。人間の社会的生存・生存基盤(環境を含めて)の確保こそ「公共」の内容であり、一言でいえば人間としての「命」の確保・保障といってよい。

資本主義の下では、個々の私的資本が経済社会の現実の主体となっている。私的資本自体は、人間=労働者の生存と労働活動をその運動の根拠にしながら、しかしそれは利潤獲得の手段としてのみ位置づけられ、社会的な人間の生存(命)を維持・保障するという性格をもたない。この個々の資本による人間・労働者の乱費・生命の破壊に対し、労働者民衆は歴史的に積み上げてきた闘いの中で、国家に対し人間としての生存権の維持・保障を求め、それを国家の基本法(憲法)として確定してきたのである。国家自体が民衆の生存権を保障したのではない。それは、国際的な労働者民衆の闘いによって国家に保障させたのである。

現代資本主義における社会保障政策――生活・福祉(医療)、環境・生存基盤の維持、さらに公的教育の公的事業による保障についても、それは労働者民衆の組織的・主体的闘い・運動による成果であるとともに、ソビエトをはじめとする社会主義体制の資本主義に対するインパクト(それが資本主義国内労働者の体制変革運動に影響する)が背景にあったことを忘れてはならない。

・(2) 新自由主義国家の行きつく姿

いま新自由主義の展開の中で、資本主義国家の“公”的性格が解体されようとしている。国家はまさにひと握りの金融独占資本の利潤追求・拡大を保障する国家(独占ブルジョア独裁)になっている。

新自由主義は、国家、その財政・金融政策を必要としないのではなく、国家の政策・機能を、金融独占資本の利潤追求・獲得のために徹底して利用するのである。

福祉(医療)、教育等国家の“公”的事業が民営化=私的資本の利潤追求の場にされる。国家は公的支出をきりつめ規制緩和・撤廃によってこれを保障する。人間としての生活維持上不可欠な労働時間(労働強度を含め)規制をなくし、労働者を原材料・部品扱いにする日雇派遣労働を解禁する。国家自体として行なってきた事業にコスト・採算(利潤)原理が入り込み、さらにその事業が民間私的資本にとって利潤が獲得される限り、民間資本に任されることになる。さらに前述したように独占体の経営維持のため国家が利用される。いまや安全保障(セキュリティ)から軍隊派兵、軍事行動にさえも民間資本が乗り出している。

いわば究極の新自由主義的国際経済関係としてのTPPに示されるように、多国籍大資本は自らの利潤獲得にとって都合のよいルールを各国に導入させ、国家としての財政・金融自主権を奪うまでになっている。多国籍資本が国家を選ぶ時代となった、などといわれている。

しかし新自由主義は国家をとことん利用しながら国家をなくせない。国家を利用するには、財政危機の中で労働者・国民から一層現金を取立て、これを資本のために利用することが必要である。税金の取立てには、それが労働者・国民にとっても利益になるからだという理屈が不可欠である。ところが現実には労働者、国民は税金を奪われるが国家は労働者の生活・生存のためには何の機能・政策も行わないばかりか、自己負担を強要していることが明らかになる。その上で労働者・国民からの収奪を続けるには、虚構の外国侵攻脅威の宣伝、そしてその虚構が暴露されれば、暴力的な社会的秩序維持・体制維持策に行きつくほかない。個別民間資本は自ら失業・生活破壊によって社会的混乱をひき起こしながら、秩序維持の事業が利潤をもたらさない限り放置・放棄する。秩序の維持・体制の維持は、国家による以外にない。しかし何のためにこの体制を維持しなければならないのか、労働者・国民に納得させうる理由は何もない。だから有無をいわさぬ暴力しか残されない。――国家の暴力を通した無産者の形成から始まった資本主義は、いまや国家の暴力によってしか体制を維持しえないことを暴露しつつある。

・(3) しかし自滅・自動崩壊はない

このような状況の中で、資本主義は「自壊」するという主張(例えば中谷厳)、あるいはくり返される金融危機の中で資本主義は自ら「自浄作用」「復元作用」によって「本流」(福祉型のそれ)に戻って行く(本山美彦・萱野稔人)という主張が出されている。しかしそれはありえないことを指摘しておきたい。

擬制資本――それを所有し、あるいは売買するだけで利得が得られる資本の形成は、資本自体の発展がもたらした、いわば資本の理想の姿である。それがバブルをもたらしたり、文化、環境、さらには人間の命を破壊するものとなったとしても、それこそ資本そのものの発展、いわば文明の発展がもたらした作用であり、それを資本自らが是正したり、逆に自らを崩壊させたりはしない。資本は、自己以外のあらゆるものを犠牲にしながら、その最高の成果を維持、さらに発展させようとする。労働者民衆の反抗が弱ければ様々な手段、暴力さえ使ってさらに収奪を強めるし、ニューフロンティアがある限り従来の生活・生産基盤を暴力的に破壊して収奪領域を拡大する――それが資本の本質である。

その資本の支配――利潤原理の支配の下ではいまや人間が人間として生存しえない状況となりつつある。しかし資本の支配を変革しうるのは、社会存立根拠を担う労働者の組織的、意識的実践行動以外にはないのである。

(2012年5月14日)

|