|

●2016年7月号

■ 共通する実体経済の停滞感

北村 巌

■ はじめに

世界経済が転換期にあり新たな段階に入りつつあるのではないか、あるいは長期に停滞するのではないかとの問題意識が生まれてきている。2008年のリーマン・ショック以降、欧米も日本も金融危機からの脱出を図るために超金融緩和政策を採ってきた。金融機関の連鎖倒産というような事態は防止され金融市場は落ち着いてきているが、実体経済はいまだ停滞感が強く、デフレ的な環境から脱していない。これは短期的な景気循環の問題ではなく、長期的な現代世界資本主義の構造問題としてみていかなければならない。

比較的景気が強い米国はようやくゼロ金利をわずかに脱すまでになったが、日欧はマイナス金利による金融緩和政策をさらに強めなければならないかもしれない状態にある。ただし、マイナス金利政策はそもそもマイナス金利幅に限界があり、これまでの政策によっても民間固定投資を促すという効果はあまり大きくないと言えそうである。しかし、金融政策をさらに緩和するためには他に選択肢がない状況に陥っている。

世界経済全体として過剰な貨幣資本の蓄積が進み、貯蓄超過バイアスがかかっている状況が続いていることは間違いない。世界経済全体でみれば貯蓄と投資は必ず事後的にバランスしているはずであるが、民間経済でみれば常に貯蓄に対して投資が不足する貯蓄超過傾向があり、そのギャップを政府赤字が埋めているという構図である。マイナス金利というのは、経済均衡を達成する最後の調整弁である政府による超過需要のコストをマイナスにするという役割も果たしていると言えるだろう。

経済成長という点からも、IMFの経済見通しはこのところ連続して世界の経済成長率予想の下方修正を続けており、世界経済全体の成長力の減退が懸念されている。その要因として、所得の格差拡大によってもともと貯蓄性向の高い高額所得者や資産家により大きい所得がもたらされている結果、全体としての貯蓄性向が高まり個人消費の成長が抑制されていること、そのために企業が需要の先行きに慎重な見通しを持ち、それが固定投資の需要も抑制してしまっている構図となっていることを指摘できる。

■1. 米国経済

米国連銀は2015年12月の連邦公開市場委員会で、7年ぶりに実質的なゼロ金利政策を解除した。2008年のリーマン・ショック以降、連銀は大幅な金融緩和を行い、金融市場の安定と景気の回復を図ってきた。金融緩和は利下げで実質的なゼロ金利になっただけでは足りず、3回にわたる量的緩和政策が採られた。最終的に連銀は量的緩和第3弾(QE3)として毎月850億ドルのペースで国債と住宅関連証券の買い入れを実施したが、2013年12月にそれをペースダウンさせた。その後は公開市場委員会を開催するたびに買い入れペースを100億ドルずつ落とし、2014年末には買い入れ額をゼロとし量的緩和を終了した。その後実質的なゼロ金利政策は続けていたが、2015年12月16日に、金利を事実上のゼロから引き上げることとし、フェデラルファンド金利の誘導目標を0.25%〜0.5%のレンジとし、わずかながらもゼロ金利から脱することになった。過去の量的緩和によって肥大になったバランスシートの正常化に乗り出したことになる。

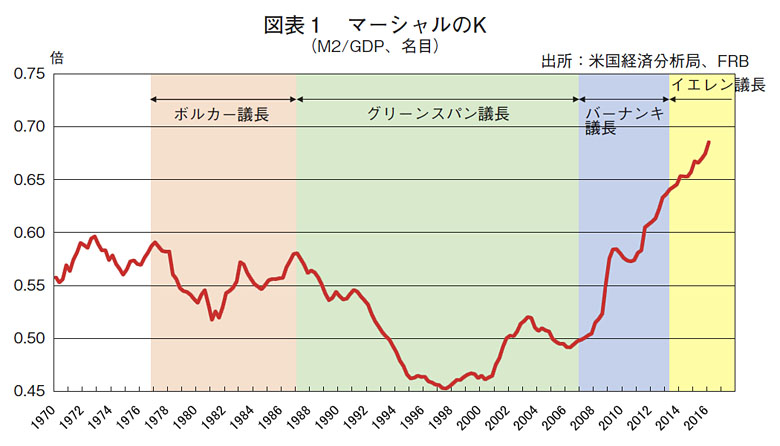

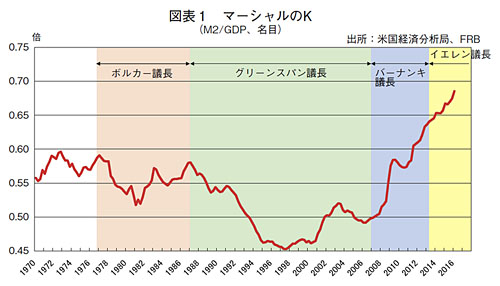

しかし、マネーサプライの量は依然として大きく増加傾向が続いており、過剰な流動性を供給することで維持できている経済との構図は変わっていない。マネーサプライM2と名目GDPとの比であるマーシャルのKは依然として上昇を続けている(図表1)。流動性供給という意味でのカネ余り度合いは、米国において歴史的な高水準を更新し続けている。

(図表1・クリックで拡大します)

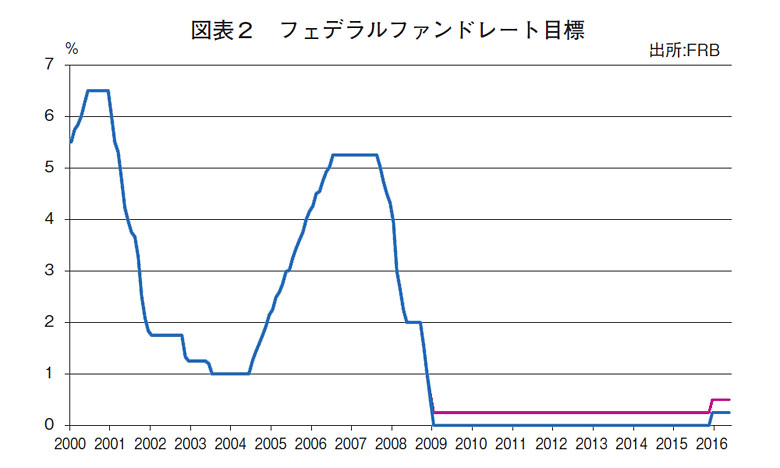

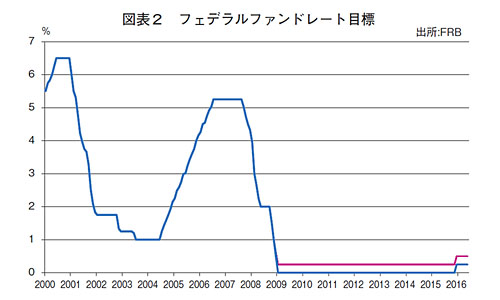

米国経済の現実は、順調に金利の「正常化」を行える状況にはなく、2016年に入ってからの利上げは見送られている。米国の景気もインフレの状況も、さらに金利をあげられる、あるいはその必要があるというほどには強くない。景気の状況が悪化しているわけではないが、利上げをするほどには強くないというわけである。仮に利上げを急いだ場合には、緩やかながらも拡大してきた景気を反転させてしまうリスクがあり、金融政策当局、特にイエレンFRB議長は慎重な政策運営を行おうとしているようだ(図表2)。

(図表2・クリックで拡大します)

6月15日のFRB公開市場委員会の声明では、4月の公開市場員会の時に比べ、労働市場の改善がスローダウンした一方、経済成長はピックアップしたとの認識で、当面インフレの加速が懸念されないので、引き続き雇用の最大化と価格の安定を両立させるために緩和政策を続けるとした。今後の政策については消費者物価上昇率が傾向的に年2%を超えるような状況が予想されるときは利上げを行うというニュアンスである。

米国の利上げは世界経済全体にも大きな影響を与えるものである。日本を含め他国はむしろ自国経済の下支えのため積極的な財政政策を必要とするようになる可能性が高い。また資金フローの面では、中国からのドル資産への資本流出圧力が高まるだろう。これが中国国内の金融問題に発展するリスクが指摘できる。そうした事情も米国金融当局が慎重姿勢をとっている理由でもある。

こうした米国金融当局の緩和継続姿勢をうけて長期金利も再び低下しており、10年物国債利回りは2%を下回るような状況になっている。実質金利の期待値を示すインフレ連動国債の利回りは10年物で0.2%未満にまで低下しており、実質金利がほぼない状態である。つまりリスクをとらない金融資産を不利に、債務者とりわけ国債を発行している政府を有利にする状態であり、国家債務の雪だるま式拡大が防がれている。というよりも他に道がないという意味で実質金利のゼロ化ないしマイナス化が必然となっているのではないか。貨幣資本の過剰蓄積の裏返しである。

一方で、こうした長期金利の低金利状態の継続は、株価や不動産価格を押し上げる要因になっており、現在時点においてはバブルというほどではないにせよ、資産価格上昇に依存した個人消費の強さが景気を支えている構図がある。これは現在の米国景気拡大の脆弱性であり、現代資本主義の不安定性の増大の表れとして指摘しておきたい。

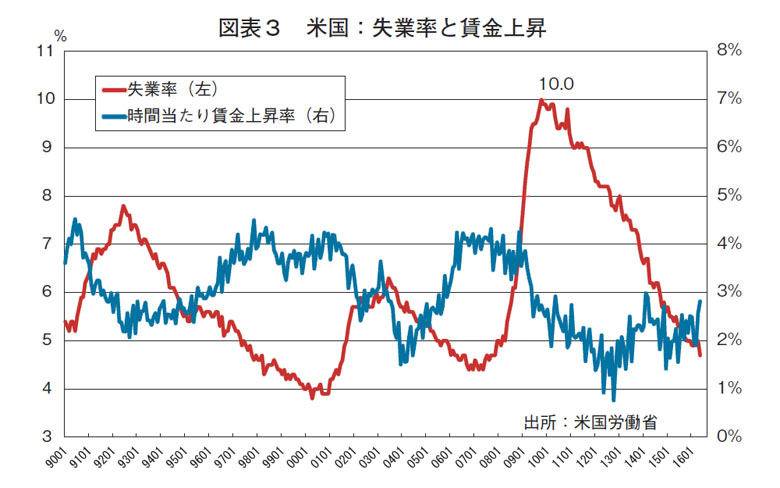

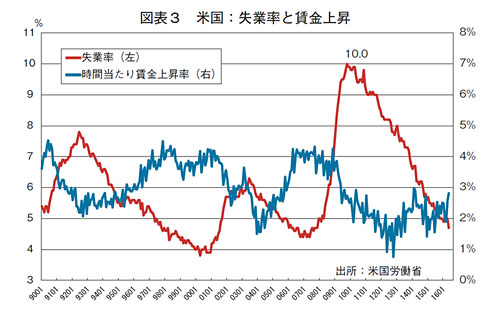

失業率は、2016年5月4.7%まで低下しており、時間当たり賃金上昇率も2.8%(前年同月比)とやや高まってきている。失業率4.7%は2007年11月以来の低水準であり、この時期の景気拡大期の最低が4.4%であった状況にかなり接近している。この当時の時間当たり賃金上昇率はおおよそ4%前後であったから、失業率と賃金上昇率の関係はだいぶ変化したといえる(図表3)。

(図表3・クリックで拡大します)

賃金上昇がコストプッシュ型のインフレをもたらすまでには至っておらず、引き締めの必要性は全くない状態である。原油価格など天然資源価格の全般的な下落も要因ではあるが、むしろ労働市場においてより低賃金でも職につくという傾向がますます強くなった結果、失業率はかなり下がってきても賃金上昇にはむすびつかないという現象が起きているのではないか。

資本主義における景気循環を決定づけるのは民間資本の蓄積の動向である。在庫投資および設備投資はそれぞれ潜在的に異なった循環周期を持っているが、それの重なり合った循環の波が景気循環を形作っている。資産価格変動はその循環に絡み合ってそれを撹乱しつつも景気循環そのものを打ち消すような要素にはなりえず、むしろそれを増幅し不安定化する要因となることのほうが多い。

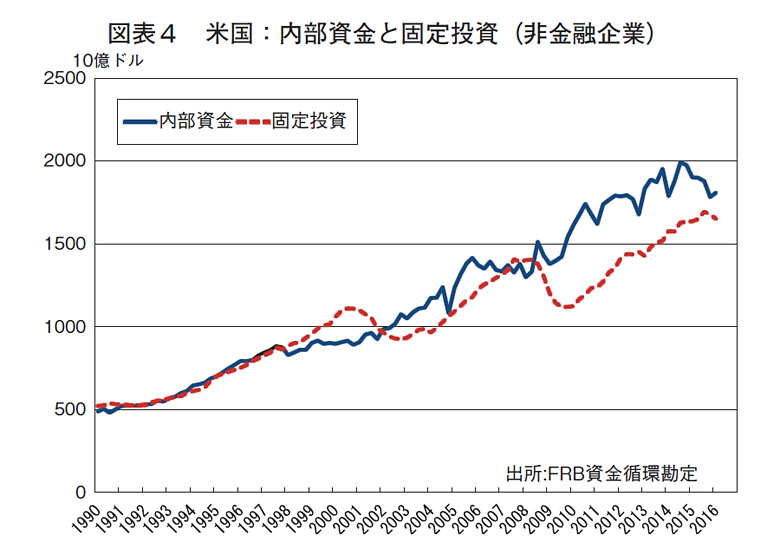

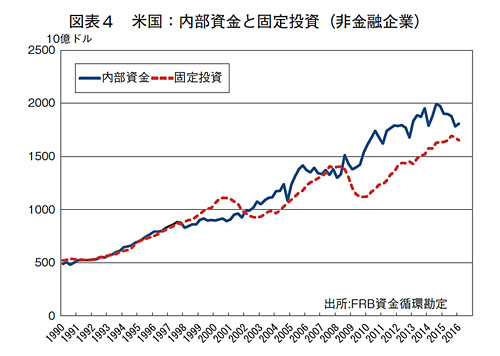

資金循環の側面からみると、米国の民間企業部門は、依然として内部資金と設備投資に大きなアンバランスを抱えている。固定投資よりも内部資金のほうがかなり多い、つまりカネ余り現象が継続している。米国の資金循環勘定でみると、2015年の民間企業(非金融)の内部資金(キャッシュフローから配当の支払い等を引いた額)は1兆8651億ドルあったが、このうち設備投資に振り向けられた額は1兆6634億ドル、であった。差額の2017億ドルは民間企業のカネ余りである。2013年、2014年よりいくらか縮小したものの企業の巨額のカネ余りを生み続けている(図表4参照)。

(図表4・クリックで拡大します)

現在の企業の大きなカネ余りは、主に株式や不動産など資産価格を支える役割を果たしていて、増大した企業利潤が設備投資すなわち生産手段の蓄積にあまり結びついていない結果と言えるだろう。米国経済の成長性についてあまり楽観的な期待が生まれていないので設備投資も大きくは高まらないということである。現状の水準が緩やかに増大していくというだけで、米国経済についてはベストシナリオということになるだろう。

米国経済の潜在成長率は2%台の半ばと推定される。これは世界経済が、成長力がやや低下したとはいえ3%は確保できそうであるところからすると、米国経済のポジションは相対的にジリジリと後退していくだろう。米国はそうした経済の相対的低下の中で、そのシステムを世界の標準とすることで影響力の保持を図っている。

■2. 欧州経済

欧州経済は内需への依存が高い状況でなんとか安定化する方向に動いている。ギリシャをはじめとする国家債務危機にあえいでいた欧州経済は2014年にわずかながらプラス成長に転換し、以降緩やかな回復の過程にある。ユーロ圏でみると実質GDP成長率は2013年▲0.4%(2013年)とマイナスだったが、2014年0.9%から2015年は1.6%まで回復した。2016年も1.5%程度の成長となると見込まれている。回復の基調は強くなく、1%台半ばの緩やかな成長軌道にある。

一方で、シリアなどからの難民急増が英国のEU脱退論を強めたり、欧州全体に極右的な政治勢力の伸長をもたらしたりといった問題がでてきている。これは今後の欧州統合のありかたにもマイナス要因となっており、欧州統一市場の統合が強めていけるのかどうか、経済にも大きな影を落としている。

さて景気状況に力強さがみられない中で、国家債務危機の再発を防止したい欧州諸国には景気対策のための財政出動へのインセンティブはない。そのため、景気維持のためには緩和的金融政策の継続が求められる。そうした中で、ヨーロッパ中央銀行(ECB)はさらに金融緩和を進めていく方向である。この間のECBの金融緩和政策を振り返ってみると、2015年に入ってから本格的な量的緩和が実施されている。量的緩和策による効果は、第一に流動性の供給により欧州内の金融機関への不信を抑え金融パニックを防止していることである。これに加えて金利低下によって株価などの資産価格上昇効果、そしてユーロ安などという形で出てきている。これらの効果によってユーロ圏の景気回復が強まり、デフレ懸念を払拭することができるかどうかは未知数だろう。2015年12月3日のECBは政策理事会において下限金利であるECBへの預金金利を0.1%ポイント引き下げマイナス0.3%にすると発表した。この金利引き下げにより、ECBの量的緩和策である拡大資産購入プログラムが、すでにマイナス0.2%以下の金利水準となっている独・仏等の国債を購入可能となった。2016年6月からは、月額800億ユーロの資産買い入れ策の一環として、社債の購入を開始した。これは企業の信用リスクのプレミアムを抑えることが期待されており、クレジット緩和を志向した政策といえるだろう。これが民間企業の設備投資にどの程度の影響を与えることができるのか注視したい。

EUへの難民申請者数は、2012年27.8万人、2013年37.3万人、2014年56.3万人と増加傾向し、2015年は125.6万人と一気に倍増した。特に多いのがシリアからの難民で、2015年は全体の29%を占めた。次いでアフガニスタン、イラクからの難民が多く、この3カ国で全体の53%(2015年)を占めた。難民の流入増加は政治的に極右勢力に利用されて、欧州各国で民族排外主義的な気分が煽られている。これは欧州統合にも反対する動きにもつながる。英国においてEU離脱を問う国民投票が行われることになったのも、多くの英国民がEUに入っていることで難民流入に懸念を持つようになったためである。

■3. 中国経済

中国経済は大きな挑戦に立ち向かっているといえる。中国の経済専門家の間では中国経済の新常態とともに、世界経済が歴史的な転換期に入ってきたのではないかという問題意識が高まっているようである。2008年のリーマン・ショック以降、世界経済が停滞から脱し切れていないという現状の原因は世界経済が長期的、歴史的に新しい段階に入りつつあるのではないかという観点である。中国においてはリーマン・ショックの後の財政出動による回復ののちは「一帯一路」「新型都市化」といった政策が打ち出され、また現在は過剰設備の整理に取り組み、イノベーションの推進を掲げるなど中国経済の構造改革を進めなければならないというのが中国の専門家たちの共通の見方である。それは世界経済についても停滞が長期化し、中国はこれまでのように先進国向けの輸出に頼る経済成長は期待できないという認識がある。日本経済をはじめ世界の多くの経済も同様に構造改革が必要とされているのではないか、その背景には世界経済が新段階に入っていくメガトレンドがあるのではないか、という問題提起を行っている。

中国では2015年の株式バブルとその崩壊を経て、次は資金余剰が大都市の不動産市場を押し上げる動きを示している。株式ブームの場合、上昇の発端は中国人民銀行による金融緩和であった。中国経済の成長率が低下傾向になってきたことで、実物経済を支える目的で金融緩和が行われるのは自然である。しかし、その影響は株式市場に極端な形で出てきてしまった。

その理由は、金融緩和をうけて個人投資家が信用買いを膨張させていったことである。個人投資家の信用買いは、既存の規制・監督外の場外配資の資金供給によって支えられた側面が強い。規制・監督当局には場外配資を取り締まる明確な権限がなかったことから、株価の高騰が野放しにされ、そしてそれが崩壊にもつながった。

今年に入って、その対象は大都市不動産となっている可能性がある。いつ崩壊すると予想することは難しいが、上海などの住宅価格は「買うから上がる、上がるから買う」という利回りなどの価格評価とは乖離した価格に高騰している。最近の統計で見ると、四月の新築商品住宅価格上昇率(前年同月比)は深セン市63.4%、上海市34.2%、南京市22.6%、厦門市21.7%、北京市20.2%となった。

これも背景にはノンバンクの資金供給などがあるのではないか。「首付貸」と呼ばれる住宅の頭金に対する貸出が急拡大している。これは、不動産仲介業者、デベロッパー、さらにP2P(peer to peer)から住宅購入者が無担保で融資を受けることができ、期間は3年程度で金利は年7%〜9%が多いとされる。「首付貸」を利用すれば、住宅ローンの頭金は実質的に住宅価格の5%〜10%となる。「首付貸」は投機的な住宅購入を助長し、住宅価格上昇に拍車を掛けている。リーマン・ショック直前の米国の住宅金融市場に酷似している。

一方で、多くの地方都市では、住宅需要が依然として低迷しており、住宅の在庫削減は難航している。政府は構造改革として、過剰な不動産在庫の解消を主要方針の一つとし、重点は当然のことながら地方都市に置いている。金融緩和政策もそうした状況への対処であったが、地方における住宅需要は喚起しないまま、株式市場のバブルや現在の大都市のみの住宅バブルにつながってしまっている。

消費の面においても、大都市ではインターネット金融ブームが一定の役割を果たすまでになってきている。日本でバブル時代に隆盛した消費者金融とは違う特徴をもっている。特にインターネットのサイトが借りる人と貸す人をマッチングさせるサービスが爆発的に伸びているが、こうしたP2Pの金融で信用リスクが適切に織り込まれているとは考え難い。いずれ、回収不能の例が増大したりすれば一挙に冷え込み逆回転してしまうリスクは否めない。

中国銀行業監督管理委員会によれば、中国の銀行が抱える不良債権総額は2016年3月末時点で約1.4兆元に達したが、貸出総額に占める不良債権比率は1.75%に留まっており過去の水準と比較して特に高まってはいないとされている。同時点で要注意先債権は3.2兆元あり、比率は4.01%となっている。なお、不良債権比率は過去2年間で0.71%ポイント上昇した一方で、要注意先債権比率は1.51%ポイント上昇している。経済が悪化した場合に顕在化する潜在的不良債権はかなり増加している可能性がある。

対策として中国当局はデットエクイティスワップ(債務と株式の交換)の推進をしようとしている。銀行等の債権者は企業の株主となり、配当や株価の上昇によるキャピタルゲインによる資金の回収を目指すというスキームだ。デットエクイティスワップによる不良債権処理については2016年3月16日の第12期全国人民代表大会にて李克強首相が言及した。しかし、これは不良債権という項目の額を減らし、株式の減価に置き換えるものになるだけなのではないだろうか。

中国政府は、中期的な経済政策として年10%以上だった高成長から7%程度の成長の「新常態」への移行を図っている。中国の経済研究者の多くはさらに長期的には成長率が低下していく見通しをもっており、最終的に3%程度の成長を持続的に実現できるかどうかが大切だという認識を持っている。そうでなければ中国は中所得国まで成長したものの、そこで停滞してしまうかもしれないというリスクを意識しているのである。1人当たりGDPは8000ドルを超えようとしており、いわゆる中所得国の罠に陥る可能性がある。また、成長の果実の分配が大きく偏り、所得や資産の格差を大きく拡大させた。その結果、その果実にあずかれない人たちに不満が大きくなり、社会騒乱が起こる警戒ラインを超えてしまっている。

中国の沿海地域は、低価格品の輸出をドライバーとして経済成長し世界の工場となった。その裏側には内陸の農村人口を労働力として活用(農民工)することで比較的低賃金の労働力を労働集約的な工業に供給できたという事情がある。また外国資本を積極的に導入して技術の輸入も図るとともに、所得格差を認めながら自前の資本家も育てた。これは貧富の格差を大きく拡大し、中国の社会構造に大きな変化をもたらした。

しかし、そうした発展の構図は限界に達してしまった。農村はまだまだ貧しいものの、都市部に移動可能な若年労働力はしだいに限界に達してきている。都市では一人っ子政策の影響で大都市の若年人口は減少しており、今後人口の高齢化が進行していく。労働力の供給という面からの成長制約はいっそう強くなってくるだろう。そこから「新常態化」に向けた構造改革が必要との議論が生まれているのである。

世界経済への影響を考えていくと、中国経済の「新常態化」は他の新興国経済、特にブラジルなど資源輸出国の経済に大きな負の影響を与えつつある。数量のみならず、原油をはじめとする天然資源の需給緩和により価格が大きく低下し、国際収支にも大きな悪影響を与えている。

■4. ブラジル、ロシア経済

ブラジル経済はかなり厳しい状況にある。2016年1-3月期の実質GDP成長率は季調済み前期比▲0.3%、前年比▲5.4%であった。前期比のマイナスは5四半期連続であり、ブラジルの延々としたリセッションは継続中だ。ただし、徐々にマイナス幅が縮小しており、このペースであれば4-6月期か7-9月期にもプラス成長に回帰する可能性がでてきている。特に設備投資が大きく減少していたが、ストック調整が進展して底打ちしてくると思われる。長く続いたブラジル経済の悪化も終わりに近づいている可能性がある。現段階では外需頼み的な色彩が強いことは紛れもないが、そもそも高インフレ・高金利、更には政権交代を機とした緊縮財政が志向される中で、内需主導の回復は期待できない。世界経済、特に財の生産回復に大きく依存することになろう。

原油価格が大きく低下したことで、原油をはじめとする天然資源への依存が強いロシア経済も苦境に面してある。ロシアは2015年1-3月期の実質GDP成長率が前年比▲2.2%と5年ぶりにマイナス成長となった。以降マイナス成長が続いたが、2016年1-3月期の実質GDP成長率は前年比▲1.2%となり、マイナス幅は大きく縮小した。

原油価格の急落の結果、まず資源開発投資が落ち込み、次に輸出が減少し、その所得効果が個人消費にも影響し、景気の悪循環が起きた。しかし、原油安などによりインフレが収まってくるとプラス効果もでてくる。過去2年余り、高インフレが主因となってロシアの実質賃金上昇率はマイナス圏で推移してきたが、原油相場とルーブル相場に波乱が生じなければ、今後数カ月以内に実質賃金上昇率がプラスに転じる可能性が高い。また、物価上昇率が下がってくると、ロシア中銀は利下げを再開しやすくなるだろう。

欧米、日本など先進国は全体として低成長による需要停滞の悪影響を2つのルートで新興国に押し付けている。第一に財の需要の停滞が中国からの輸入の停滞となり中国の製造業の停滞、中国における生産能力の過剰の顕在化を引き起こし、資源輸入の減少につながっている。第二に、先進国の需要停滞が直接に資源輸入の停滞となり、資源輸出国の経済を直撃している。

現在の世界経済の中では新興国に矛盾が押し付けられた中で、先進国経済の相対的「安定」が成立している。これは、新興国側の企業投資やインフラ投資の停滞に結びつく。これは実は先進国の資本財の輸出の停滞をもたらして、世界経済全体の停滞の構図を生んでいるのである。

|