|

●2012年9月号

■ 「社会保障・税一体改革」と消費税増税の問題

仲田信雄

■1. はじめに

野田内閣は2012年2月17日に「社会保障・税一体改革大綱」を閣議決定し、3月30日、一体改革関連法案を国会に提出した。その後、民主・自民・公明の三党による協議を経て、6月15日に法案修正について三党間で合意し、8月10日に関連法案が成立することとなった。

民主党は、消費税の増税問題を封印して徹底して税金の無駄遣いをなくしていくとのマニフェストを掲げた2009年8月の総選挙で圧勝し政権交代を果たした。消費税の税率について、「民主党政策インデックス2009年」は「社会保障目的税化やその使途である基礎的社会保障制度の抜本的な改革が検討の前提となります。その上で、引き上げ幅や使途を明らかにして国民の審判を受け、具体化します」と記載していたのである。

しかし、菅直人首相が「自民党の10%増税案を参考にして」消費税を引き上げることを打ち出し、2010年7月の参議院選挙で民主党が惨敗。野田佳彦首相も菅内閣の消費税増税の方針を引き継いだが、これまでの経過から判断すれば、目的化したような政権の消費税増税路線は民主主義の正当なプロセスに反しているといわざるを得ない。

■2. 先食いされる消費税増税

最低保障年金を中心とした新しい年金制度の創設や後期高齢者医療制度の廃止など、社会保障制度の根幹にかかわる部分はいずれもこれからの検討課題とされ、法案には盛り込まれなかった。そのうえ、三党合意(三党による「確認書」、2012年6月15日)の内容によれば、最低保障年金の制度創設や後期高齢者医療制度の廃止については、自民党や公明党が了解しない限りは実現をしないものとなっている。制度改革のため必要な法制上の措置については、「社会保障制度改革国民会議」(内閣に設置。委員は20人以内で構成し、国会議員であることを妨げない)における審議を経て決められ、そこでの議論もこの三党合意を踏まえたものとなることが予想される。

三党間の合意では、社会保障制度のあり方などについて、与・野党間との対立点を「国民会議」に丸投げし、消費税増税関連法案の成立を先行させた。社会保障制度改革は先送り・消費税の増税は先食いとなり、「社会保障と税」の一体改革の本音が露わとなった。つまり、大衆課税の強化で財政収支の帳尻を合わせをする消費税の増税である。

一方、政府案には盛り込まれた個人所得課税(所得税の最高税率を45%に引き上げるなど)や資産課税(相続税の基礎控除を縮小するなど)の規定は、税による再分配措置としては微弱なものでしか過ぎないものであったが、それすらも、三党合意で法案から削除され今後の税制改正の作業に先送りされた。自民党などは税率の累進強化には「富裕者の海外移住につながる」などを理由に反対しており、また、民主党が進める所得税制度における「控除から給付へ」にも異論がある。先送りされた所得・資産課税の見直し案が年度税制改正で再び盛り込まれるか確証がない。

■3.「公助」を後退させた「社会保障制度改革推進法案」

三党合意を受け、社会保障制度改革推進法案が三党共同で国会に提出され、成立した。自民党が提示していた「社会保障制度改革基本法案」を原案としているものである。

社会保障制度改革推進法案は、社会保障制度改革の基本的な考え方として、「自助、共助及び公助が最も適切に組み合わされるよう留意しつつ、国民が自立した生活を営むことができるよう、家族相互及び国民相互の助け合いの仕組みを通じてその実現を支援していくこと、社会保障の機能の充実と給付の重点化及び制度の運営の効率化とを同時に行い、税金や社会保険料を納付する者の立場に立って、負担の増大を抑制しつつ、持続可能な制度を実現すること」があげられており、自助あるいは家族の支えを前面に押し出す考え方にシフトしている。共助あるいは公助を後退させ自立・自助を基本に据える考えには、社会保障への公費の投入を減らそうとする意図が込められていると思われる。その一方で、消費税を社会保障目的税としたうえで増税を行うわけであるから、「消費税の増税による大衆課税強化と社会保障の削減」という「一体改革」における正体がより明白になっている。

■4. 年金と待機児童の問題

年金関連法案では、低所得の高齢者に基礎年金を増額、受給資格期間の短縮(25年から10年に。これにより無年金者42万人のうち約4割に年金支給)、短時間労働者への厚生年金・健康保険の適用拡大などが盛り込まれた。

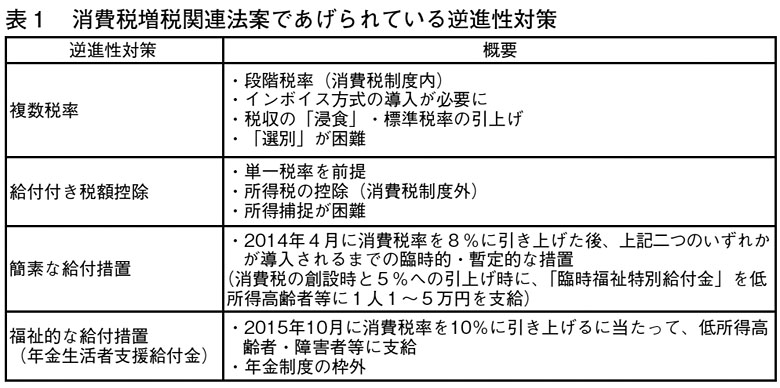

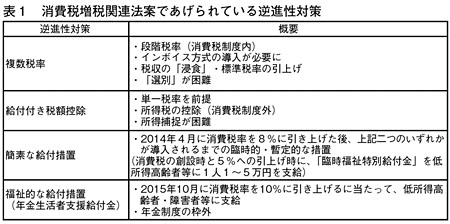

政府案では、低所得高齢者に基礎年金を一律月額6000円加算することとされていたが、三党の修正協議で月額5000円を上限として保険料の納付期間に応じ年金とは別の「福祉的な給付措置」(年金生活者支援給付金の支給)を行う仕組みとなった。さらに、これとは別に、低所得などの理由で保険料の免除期間のある低所得高齢者に最大約1万円を加算する仕組みも設けられた(表1参照)。

(表1・クリックで拡大します)

これらの支給は消費税率が10%に引き上げられる2015年10月から実施され、必要となる財源約5600億円は消費税の増税分からまかなわれる。給付金の事務は日本年金機構が行い、公的年金と同様に2カ月ごとに支給する。対象者も年金受給者に限られ無年金の人は対象外となっており、年金制度とは別枠のものという位置づけではあっても、国民にとってわかりにくい制度になっている。

高所得者の基礎年金を削減するとした政府案については、「引き続き検討する」と先送りされたが、年金は保険原理(保険料拠出と給付が対応する関係)に基づいて給付を行い、再分配機能を果たすためには他の所得と合算して年金給付を課税対象とするのが理に適っていると思わる。

短期間労働者への厚生年金・健康保険加入については、当初、対象者の月額賃金を7.8万円以上として45万人の対象者を予定していたが、企業負担が重くなることを懸念する自民党の反対から、月額8.8万円以上に引き上げられ対象者が25万人に絞られた。今後の対象者拡大についても「3年以内に検討」との表現にとどまった。受給資格期間の短縮は増加する不安定就業の実態に対応するものであるが、安定雇用への企業の責務を忘れてはならない。

待機児童問題では、政府は、幼保一体化によって子ども・子育て新システムのための総合こども園法案など関連の三法案を提出した。政府案は、保育所と幼稚園について、認可や指導監督を一本化し、「総合こども園」を創設するというものであった。定員に余裕のある幼稚園が「総合こども園」になれば、待機児童の受け皿になるのではとの期待が込められていたが、待機児童の約9割を占める0〜2歳児の受け入れの義務づけは設けられていなかった。三党の修正で、自公政権時代の2006年にスタートした「認定こども園」を手直しすることで対応することとされた。

認定こども園は、

- 文部科学、厚生労働両省による二重行政が温存され、

- 手続きが煩雑なうえ幼保の機能を備えるために必要な財政的支援が不十分であり、

- 幼稚園・保育所の緩い方の基準をもとにした基準設定、

そして

- 施設が入所者と契約する直接契約

など、多くの問題を抱えており、設置数は2000カ所以上とする政府の目標に対して2012年4月現在911カ所にとどまっている。

今後は、認定こども園への移行を財政面で支援するとともに、認可や補助金の手続きを内閣府に一元化するなど簡素化の方針をとるとしているが、保育所や幼稚園からの移行について義務づけがないため、保育所待機児童の減少につながらないのではとの見方もある。

認可保育所について政府案では指定基準を満たせば財政支援を行う「指定制」の仕組みを設けることとされたが、修正案では、認可の仕組みを見直すにとどまり、財政支援の範囲が大きく広がることは期待できそうもない。保育児童の受け皿となる小規模保育や家庭的保育について新しい認可制度をつくり、基準を満たせば国が運営費などを支給することとしているが、その基準づくりは自治体に任される見通しで、自治体によってバラバラになる可能性もある。

また、保育所については株式会社の参入を現行よりさらに容易にする方向で認可制度の見直しを行っている。自治体の裁量が大きい現行の認可制度を見直し、待機児童がいる限り基準を満たす新設の申請は基本的に認可しなければならないルールにしているが、運営に必要な経済基盤や社会福祉の知識があることなどが要件とされており、自治体が判断する。利益優先の企業の参入が拡大されるなか、保育の質を向上させる方策などが課題となる。

保育士などの処遇改善を確実に実施することも喫緊の課題である。厚生労働省の「賃金構造基本統計調査」(2011年6月単月)によれば、民間保育士の平均賃金(平均年齢:34.7歳、勤続年数:8.4年)は月22万円と、全業種(平均年齢:41.5歳、勤続年数:11.9年)の平均を約8万円も下回っている。

いずれにせよ、

- 保護者の立場を尊重したサービス給付の設定と当事者を含めたステーク・ホルダーの参画、

- 保護者の負担軽減、

- 保育に対する国や自治体の責任と保育士等の配置基準の改善などによる良質なサービスの確保、

- 保育士等の処遇改善や人材確保策、

など基本的な視点に立った制度設計が求められる。そして、現役世代向けの支援は低賃金・長時間・不安定雇用を解消し雇用環境が整うことが最低の条件であることはいうまでもない。

■5. 年金と待機児童の問題

・(1)デフレ経済下の消費税の増税

消費税率を段階的に5%引き上げ(2014年4月に8%、2015年10月に10%に)、全額を社会保障に使うとしている。税率引上げ時には経済状況を判断、法律の公布後、経済状況次第では引上げを停止する規定が設けられた。2011年度から2020年度までの平均で名目成長率3%程度・実質2%程度を目指し(この経済成長率の目標値は政府が閣議決定した「新成長戦略」<2010年6月>や「日本再生の基本戦略」<2011年12月>で設定されたものである)、総合的な施策を実施するとされているが、ただ、引上げの際の前提条件とされているわけではなく、あくまで政府の「努力目標」にとどまっている。いずれにせよ、経済状況を顧みない増税の強行は経済を一層停滞させることはいうまでもない。

また、税率の引上げは、価格競争が激しいなかで「損税」などの事業者の転嫁問題を一層深刻にする。「損税」では、保険診療は消費税が課税されないため患者に転嫁できず、薬品や医療機器などにかかる消費税は病院など医療機関の負担となっている。税率引上げは、この損税の規模を大きくし病院等の経営を圧迫することが避けられない。

・(2)逆進性と低所得者対策

消費税の性格として避けられない逆進性への対応について、三党合意では低所得者対策として政府案に盛り込まれた給付付き税額控除と軽減税率のどちらを実施するか結論を先送りされた。財務省は、食料品全般を5%に据え置けば、消費税率を10%に引き上げた際の税収の減少額は2.5〜3兆円程度になると推計している。財政当局としては、軽減税率を採用したときに発生する税収の「浸食」を回避し、安上がりな低所得者対策をとりたいところであろう。いずれかの低所得者対策が実施されるまでは、「暫定的・臨時的」な措置として、毎年低所得層に現金を配る「簡素な給付」でつなぐとしている。給付付き税額控除などの低所得者対策が実施されない限り「簡素な給付」は際限なく続けられる。この「簡素な給付」の実施は、消費税率8%への引上げの条件に位置づけられているが、対象者の線引きや財源の確保策など具体的な内容はつまっていない。

消費税における逆進的負担を強いる大衆課税の性質を取り繕っても本質的な解決にはならず、制度を複雑にするばかりである。また、低所得者に現金を給付する仕組みと給付付き税額控除のそれとの違いもあるはずだ。

政府は、消費税の逆進性について、報告書(社会保障改革集中検討会議、2011年5月)にもあったように、問題を正面から捉える姿勢をとっていなかった。しかし、閣議決定した「大綱」(2012年2月)では、「消費税の引上げにより、税制全体としての累進性がさらに低下する」との認識から、給付付き税額控除等の措置が盛り込まれることになった。そうしたなか、それらを実施する環境も整備されておらず、政治受けのする現金給付で糊塗する手法はあまりにも杜撰なやり方といわざるを得ない。

国・行政が管理する共通番号制度は、社会保障や税制の公平性・効率化の実現に役立てると説明されているが、事業所得ばかりでなく不動産の賃貸収入や金融資産所得等まで捕捉するのは困難なことや番号悪用、個人情報の漏洩、プライバシー侵害などの危険性も指摘されている。国民の個人情報が権力に都合よく利用されることへの怖さも否めない。

政府案で、税と社会保険料を一体的に徴収する組織として、「歳入庁」の創設に向け「本格的な作業を進める」との規定が設けられていたが、三党の法案修正協議を受け、創設は事実上棚上げとされた。国税庁の切り離しになることには、財務省も反対の姿勢をとっている。

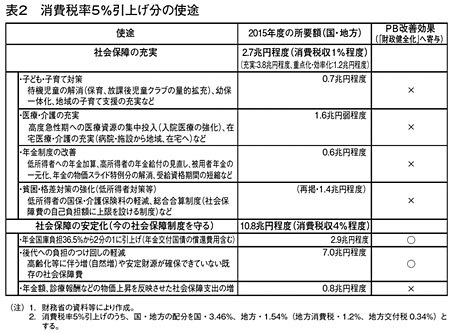

・(3)消費税収の使途

消費税収の使途については、「年金・医療・介護・少子化」の四分野に拡大し全額をそれらの社会保障費の財源とすることとしているが、増収額のうち社会保障の充実に充てられる分は1%(2.7兆円程度)に過ぎない(表2参照)。増税分の残り(4%相当)は、社会保障の「安定財源の確保」と称して実質的には財政赤字の穴埋めに充当される。一方で、平均在院日数の減少や外来受診の「適正化」、介護予防・重度化予防・介護施設の「重点化」などで、1.2兆円程度の経費削減を予定している。あわせて、年金支給開始年齢の引上げなども検討課題としてあげられている。

(表2・クリックで拡大します)

また、三党による法案修正協議で、法案附則に、消費税の増税に向けた環境づくりとなる防災・減災のための政策を検討することが明記された。自民党は10年で事業費200兆円規模のものを道路整備などの公共事業に充てることを想定した「国土強靱化基本法案」を国会に提出しており、公明党も同様の法案を提出する予定である。消費税の増税を利用しながら、ゼネコン関係者を取り込む利益誘導政策そのものといえるが、与党民主党も政権交代で止めた八ッ場ダムなど大型公共事業を相次いで復活させ始めている。歳出増加の圧力が強まり、消費税の増収分が実質的に公共事業の財源にふりかわることになる。

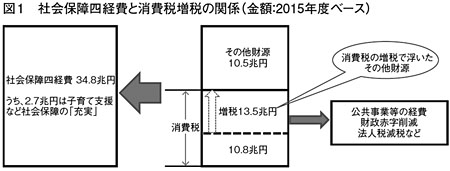

これは、公共事業関係の経費の場合だけの問題とは限らず、消費税の増税による増収分を社会保障四経費に使途を特定しても、これまで社会保障経費に充当されたその他の財源が浮き、その分が財政赤字の削減やその他経費の財源に置き換わるだけのことである。いま実施されている法人税の減税の穴埋めにも充てられることになる(図1参照)。

(図1・クリックで拡大します)

・(4)なぜ消費税の増税か

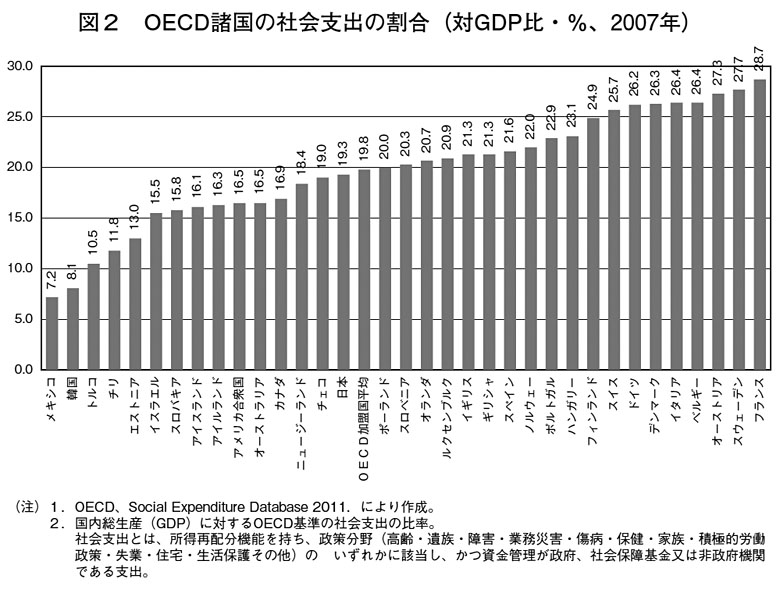

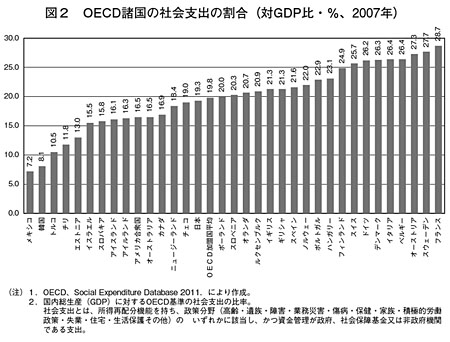

OECD諸国における国際比較からも分かるように、日本の社会保障給付のレベルについて高齢化比率が極めて高いにもかかわらず、低水準にある(図2参照)。そして、貧困世帯の増加傾向も止まらない。

(図2・クリックで拡大します)

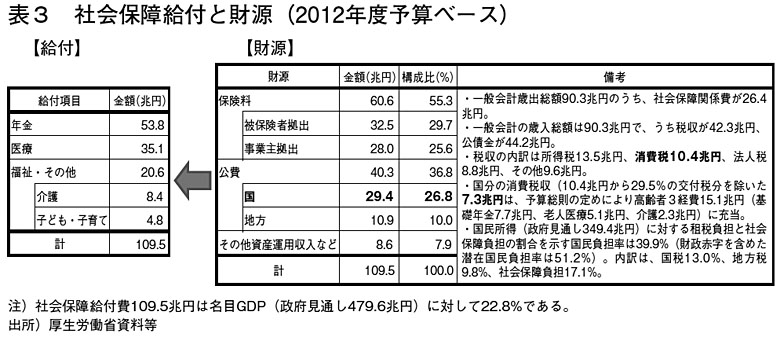

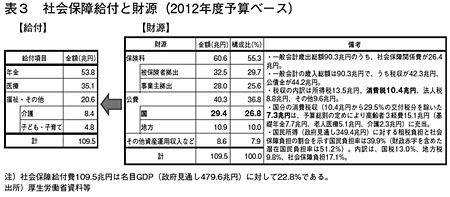

表3に示したように、社会保障給付費総額(2012年度予算ベース)は約110兆円で、対GDP比では22.8%のウエイトである。また、社会保障給付の財源を見たとき、消費税はその一部にとどまる。事業主負担を含めた保険料収入が全体の55.3%を占め、残る主な財源は公費である。

(表3・クリックで拡大します)

国からの支出分は一般会計予算の社会保障関係費として計上され、したがって、その経費は、他の一般会計歳出の費目と同様、租税収入や公債金等の一般会計の歳入でまかなわれるわけだから、消費税はそのうち租税収入の一部を占めるものに過ぎない。

多様の財源があるなかで、なぜ消費税が選ばれるのかという疑問が残る。

・(5)際限なく加わる消費税の増税圧力

さらに、消費税の社会保障目的税化はその問題を深刻なものにする。社会保障四経費(国・地方)は2015年度で34.8兆円、その時点での消費税収は24.3兆円と見込まれている。もし、この経費を全額消費税でまかなうとすれば社会保障経費を削減しなければならず、社会保障を充実したいならば消費税をさらに増税しなければならないという、社会保障削減か大衆課税強化か、あるいはその両方を国民に迫る仕組みとなる。そのうえ、社会保障費の削減は病院での窓口負担などの自己負担の増加を伴う。

財政赤字の穴埋めや社会保障関連での経費削減が行われても、「財政運営戦略」(2010年6月、閣議決定)が掲げている目標、基礎的財政収支(プライマリーバランス)について、2010年度をベースに「2015年度までに赤字(対GDP比)を半減、2020年度までに黒字化する」という目標を達成することは極めて困難な状況にある。そして、消費税率を5%上げても机上の計算通り税収が上がるとは限らない。「大綱」の段階で、財政健全化の政府目標を達成するため「今回の改革に引き続き……今後5年を目途に……所要の法制上の措置を講じることを今回の改革法案の附則に明記する」としていたが、与党内の増税反対派に配慮して政府案の段階で削除されている。つまり、「一体改革」は将来を展望し得るだけの社会保障制度改革になっていないばかりでなく、今度、消費税が引き上げられても「財政健全化」の見通しも建てられていないということになる。

いずれにしても、社会保障目的税化された消費税には、社会保障経費の財源確保と赤字縮小のためつねに増税圧力が加わることにならざるを得なくなる。将来的にも、社会保障費は経済成長率を上回るスピードで増加する可能性が高く、消費税税収の所得弾性値(消費税収の伸び率を名目経済成長率で割って得る値)が「1」を超えていなければ、際限のない税率の引き上げが不可避となる。

貧困が蔓延する社会で、再分配に反し逆進的な負担を強いる消費税を増税することの不条理さと逆進性という致命的な欠陥を持つ消費税を再分配機能を果たすべき社会保障の財源に特定することの矛盾にあらためて注視しなければならない。

|