|

●2012年3月号

■ 「社会保障・税一体改革『素案』」の問題点

社会民主党政策審議会事務局長

横田 昌三

■ はじめに

1月4日の年頭会見で、「ネバー、ネバー、ネバー、ネバー、ギブアップ」と消費税引き上げに不退転の決意を示した野田首相は、1月6日、年末の政府と民主党との協議でとりまとめた「社会保障・税一体改革」(以下、一体改革)の「素案」を政府・与党社会保障改革本部で正式に決定した(その後、閣議報告)。今回の「素案」は、昨年6月の「社会保障・税一体改革『成案』」で示された基本的考え方や具体的な改革内容に従い、政府・与党が議論を進めてその内容を具体化したものとされている。

一般的には、「素案」を具体化して「成案」ができあがるものだが、逆である。自公両党が「成案」の協議に乗ってこないので、自民党の「財政健全化責任法案」第九条の言う「素案」こそが今回の「素案」なのだから協議に応じてほしい、という趣旨を込めたのである。しかし皮肉なことに自公両党は、協議に応じようとせず、2月10日になって民主党が新年金制度の試算を公表しても、「単に試算を出しただけというのは無責任」、「参考資料なら、協議できる環境は整っていない」などと泥沼状態である。

野田政権は、このままでは3月中の消費税増税法案提出が困難になるとして、与野党協議を呼びかけつつ、法案策定の時間を見込み、2月17日に「素案」を一字一句変えずに「大綱」にバージョンアップした。

■ 「素案」の「はじめに」

全部で50ページからなる「素案」は、

- 「はじめに〜安心で希望と誇りが持てる社会の実現を目指して〜」、

- 「第1部 社会保障改革」、

- 「第2部 税制抜本改革」

の構成となっている。第1部は、

- 「第1章 社会保障改革の基本的考え方」、

- 「第2章 社会保障改革の方向性」、

- 「第3章 具体的改革内容(改革項目と工程)」

の3章からなっており、第2部は、

- 「第1章 税制抜本改革の基本的な考え方」、

- 「第2章 政治改革・行政改革への取組」、

- 「第3章 各分野の基本的な方向性」、

- 「第4章 税制抜本改革における各税目の改正内容等」

の4章があり、別紙として、

- 「税制改革工程表」、

- 「適正転嫁等への取組について」、

- 「社会保障・税番号制度導入に伴う税制上の対応」

が付けられている。

なお、税制抜本改革、中でも消費税はやたらに詳しいが、社会保障改革は、項目の羅列にとどまっている部分が多い。具体的な内容や試算、工程表などは、政府・与党社会保障改革本部に別途厚生労働大臣から提出されている「社会保障・税一体改革で目指す将来像」に盛り込まれている。

まず、社会保障改革については、世代間・世代内の公平が確保された制度、「全世代対応型」社会保障制度の構築を目指すとし、あわせて、社会保障・税番号制度の早期導入を図っていかなければならない、とする。つぎに、税制抜本改革について、「社会保障を支える経費は、国民全体が皆で分かち合わなければならない」のであり、「世代間・世代内の公平性を確保」し「社会保障の給付水準に見合った負担を国民全体で担ってい」くためには、「世代を通じて幅広い国民が負担する消費税の税率を引き上げる」とともに、「世代内でも、より負担能力に応じて社会保障の負担を分かち合う仕組み」としていかなければならない、という。

そのうえで、今回の社会保障・税一体改革は、「社会保障の機能強化・機能維持のための安定財源確保と財政健全化の同時達成」を目指す「第一歩が踏み出される」ものとしている。さらに、一体改革と経済成長の「好循環」に触れている。最後に、「本素案をもって野党各党に社会保障・税一体改革のための協議を提案し、与野党協議を踏まえ、法案化を行う」ものと位置づけている。

「全世代対応型」社会保障制度の構築、「世代間・世代内の公平が確保された制度」、「年齢を問わず負担能力に応じた負担」とはいかなるものか。現役世代は負担ばかりで給付が乏しく大変なのに給付を受ける高齢者ばかり増えていく、だから高齢者も負担増と給付カットの痛みを味わってほしいということか。世代を通じて幅広い国民が負担する消費税率の引き上げで安定財源を確保しなければ、今回の社会保障の充実や機能強化もなされないというのか。

また社会保障・税番号制度(マイナンバー)の早期導入が、一体改革の目玉とされる給付付き税額控除や総合合算制度など「改革の前提」とされているが、内閣府が昨年11月に実施した世論調査で、8割以上が「知らない」と答えているように、国民の理解と合意は得られていない。しかし、税務申告の際の番号記入は強制でり、漏洩などの高いリスクや巨額の費用を受忍するだけの目的や意義があるのかという疑問もあり、番号をキーとしたデータマッチングが進めば、負担に比べて給付が多い障がい者等が排除される可能性もある。プライバシーや自己情報コントロール権などの観点からも、住基ネット以上により批判的な検討が不可欠である。

■ 「社会保障改革」の内容と問題点

「素案」は、「現役世代も含めた全ての人が、より受益を実感できる社会保障制度の再構築」を目指すとして、

- 未来への投資(子ども・子育て支援)の強化 、

- 医療・介護サービス保障の強化、社会保険制度のセーフティネット機能の強化 、

- 貧困・格差対策の強化(重層的セーフティネットの構築) 、

- 多様な働き方を支える社会保障制度(年金・医療)へ 、

- 全員参加型社会、ディーセント・ワークの実現 、

- 社会保障制度の安定財源確保

の6つの方向性を指摘している。

そして改革項目は、「成案」に比べ時期や内容が具体化されてきている。しかし、年金支給開始年齢の引き上げは、「中長期的に検討」する「将来的な課題」とされ、2012年通常国会への法案提出の見送りが明記された。外来患者の受診時定額負担(複数の持病を抱える高齢者や慢性病患者など受診回数の多い人を狙い撃ちするおそれ)や70〜74歳の医療費窓口負担の引き上げも見送られた。

社会保障改革の項目の多くは、かねて厚生労働省がやろうとしていたものであり、民主党色のふりかけがかかっているにすぎない。「新しい年金制度の創設」も、民主党のメンツを立てるだけで、「現行制度の改善」という厚労省のプランがメインの内容となっている。

消費税引き上げの実現を主眼とし、増税への反発を抑えるため給付カットや負担増を極力先送りしたこともあり、社会保障改革分野は「検討」のオンパレード。給付の具体的な姿や保険料、利用料、窓口負担は見えてこない。

また、番号制度の導入や消費税引き上げとセットになっている項目が多く、最低保障機能の強化についても、消費税を引き上げとバーターになっている。

そもそも誰に向かって書いているのか。国民に対して、社会保障がこう良くなりますよ、ではなく、役人言葉で自治体や事業者の方を見ている感じがする。国民にとっては、年金支給ではなく、年金受給であろう。

■ 「税制抜本改革」の内容と問題点

ここでの肝はなんと言っても、「消費税の社会保障財源化」である。「成案」時点では、「2010年代半ばまでに段階的に消費税率(国・地方)を10%まで引き上げ、当面の社会保障改革にかかる安定財源を確保」としていたが、「素案」では、「社会保障の機能強化・機能維持のために安定した社会保障財源を確保し、同時に財政健全化を進めるため、消費税について2014年4月に8%、2015年10月に10%へと、段階的に地方分を合わせた税率の引上げを行う」として、時期と税率が明示された。

そして、消費税収(国分)について、高齢者三経費(基礎年金、医療、介護)を基本としつつ、社会保障四経費(制度として確立された年金、医療や介護の社会保障給付、少子化に対処するための施策に要する費用)に充当する分野を拡充するとしている。消費税引き上げについて国民の理解を得るため、社会保障財源化、給付付き税額控除などの低所得者対策、議員定数削減や公務員総人件費削減など「自ら身を切る改革」としての「政治改革・行政改革への取組」の3つをあげている。

所得税の累進性、資産課税の強化などに触れているが、「消費税だけ上げるのか」という批判をかわすだけの感じである。所得税も「特に高い所得層」に限定した措置であり、そこから得られる増収は少なく、象徴的なものにとどまる。税収調達力の向上には、最高税率の引き上げだけでなく、ブラケット全体こそ見直すべきである。また、企業には多額の内部留保があるのに、法人税の実効税率は引き下げられており、復興増税後の3年後からは減税超過となる。にもかかわらず「企業の競争力の維持・向上」、「国際的な協調」、「主要国との競争上の諸条件」、「雇用と国内投資拡大の観点」、「新成長戦略」を踏まえてというと、法人税は一層減税の方向になろう。

また、消費税の欠陥である「逆進性」対策もハードルが高い。「給付付き税額控除」について、対象とする世帯や控除・給付額などの具体的な中身は何も決まっていないし、導入するとしても問題の多い共通番号とセットとされている。また、「簡素な給付措置」を実施するとして、1万円のばらまき案も飛び出している。

いわゆる景気弾力条項も、成長率や消費者物価指数などの数値基準自体が明記されるのではなく、あくまでも世界的な経済危機や自然災害などによる「激変」を想定したものにすぎない。さらに、「国民の理解と協力」というが、民主党が目指す増税のために議員を削減し国民の意見反映を弱めることや、社会保障の充実のためと言いながら、福祉をはじめとする公共サービスの担い手を削るのはおかしいのではないか。なお、「年金給付の支給停止を申し出ることで年金財政に貢献しようとする動きを積極的に評価することも検討」するというのは注目される。

■ 弱者に厳しく大企業にお得な消費税

デフレが長期化し、民主党政権になっても、各種控除の廃止や縮小が行われ、復興増税が実施された。加えて年金の保険料引き上げや電気料金の値上げ等が相次いでいる。そこに、消費税の10%への引き上げで、平均的な世帯(4人家族)では年間16.5万円の負担増が追い打ちをかける(第一生命経済研究所レポート、10年4月2日)。

消費税には、所得の低い人ほどその所得に占める税負担が高くなるという「逆進性」があるが、現状での税率アップは、逆進性がさらに拡大されることになる。しかも、目的税になると、社会保障の充実のためには際限のない税率引き上げとなる。現在も予算総則で消費税収は高齢者三経費にあてることになっているが、消費税収は社会保障に充当しなければならないというのを、社会保障の財源は消費税収で賄わないといけないと曲解しているのが一体改革である。中小零細事業者は、消費税が上がったからといって、容易に転嫁できないだろう。非課税である医療も、仕入れ分の消費税が上がった部分は医療機関の負担増になるだけであり、医療提供体制の弱体化を招きかねない。

一方、消費税は大企業にとっては「お得」である。大企業の場合は消費者に全額転嫁しやすい。消費税収は導入以来23年間で累計238兆円なのに法人関係税は223兆円減収となっており、消費税増税分が法人税減税の原資になってきた。そのうえすでに法人税率5%引き下げが実施されており、その穴埋めを消費税につけ回すことが期待されている。また、消費税が社会保障目的税になれば、企業の社会保険料負担が減る。加えて、仕入れ税額控除方式によって、人件費をリストラし外注化すればするほど、支払う消費税額が少なくてすむ。輸出産業の場合は、消費税の輸出戻し税制度の恩恵もある。さらに消費税引き上げで仮に財政再建が進めば、庶民の消費税を原資として、毎年6兆円超の国債利子が銀行や大企業へ回ることになる。

■ 不公平税制の是正が先

政府一般会計税収に占める税目の割合や税収構成比の推移をみると、法人税や所得税の落ち込みを何とかするのが先である。日本は法人税率が高いが消費税率は低い、とよくいわれるが、税の負担は率だけで考えることはできない。法人税は租税特別措置などによって実際の課税ベースが狭いし、赤字法人は非課税なので7割の企業は法人税を納めてもいない。法人税の仕組みを外形標準課税とすることも検討すべきである。スウェーデンなどは企業の事業主負担が多い。実際の企業負担で比較すべきである。今のまま消費税を2倍にすると、生活必需品に非課税措置や軽減税率が講じられているヨーロッパ諸国以上に消費税に依存する国になってしまう。しかも、ヨーロッパの付加価値税は一般財源であり、社会保障目的とはしていない。

財政赤字が膨らんだ主な原因は、景気低迷による税収落ち込みが大きい。しかし、それに拍車をかけたのが、所得税のフラット化・低減化、法人税減税、金融資産の優遇税制である。加えて、歳出面では、アメリカが主導した公共投資の押し付け、銀行やゼネコン救済、米国債購入などアメリカのドルの買い支えの側面も見落とすことはできない。もともと年金財源のために、小渕内閣の時に導入された定率減税を廃止した。税収の調達力の回復・向上のためにも、所得税、法人税、資産課税の不公平税制の是正をまずやるべきであるし、法人税の引き下げ競争をやめさせる必要がある。大沢真理東大教授が指摘するように、再配分後に貧困率が拡大するのはOECD諸国の中で日本だけである。まずは税の累進性緩和と社会保険料の逆進性のゆがみをたださないといけない。消費税は最後の手段であり、そのときも逆進性の実効性ある是正策の導入が必要であるし、民主的手続きと政府に対する信頼が不可欠である。

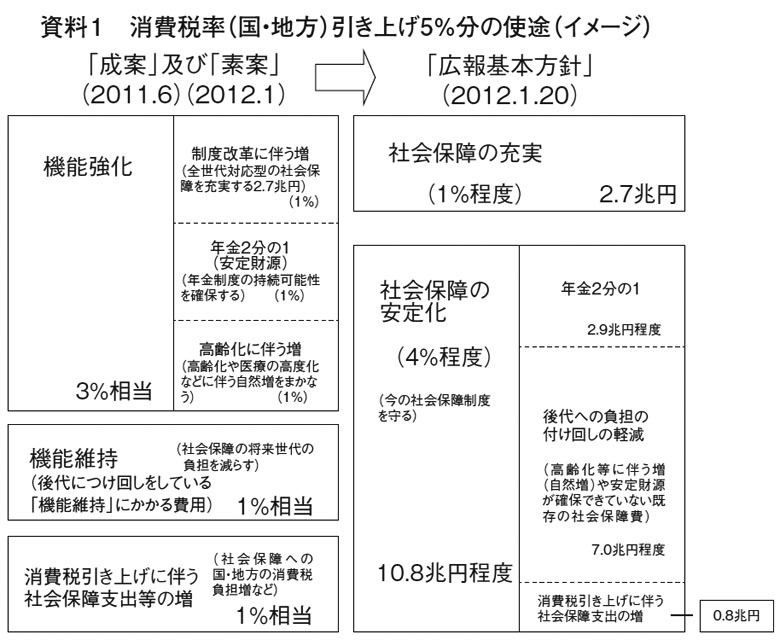

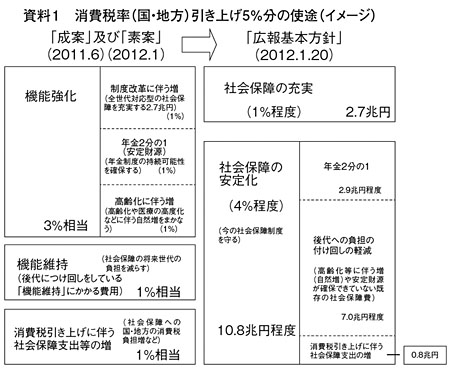

■ 消費税率引き上げ5%分の使途と国・地方の配分問題

「成案」では、改革全体を通じて、2015年度で機能強化(充実と重点化・効率化の同時実施)による追加所要額(公費)約2.7兆円程度に消費税増税の約1%分を充てるものとしていた。そして、高齢化の進行等により増大する費用、基礎年金国庫負担2分の1を実現するために必要な費用、後代につけ回しをしている「機能維持」にかかる費用、消費税率引き上げに伴う社会保障支出等の増加に要する費用として、各1%程度を回すことにしていた。今回の「素案」も、基本的にこうした考えを受け継いでいる。その後、岡田副総理は、「一体改革・広報に関する基本方針」(1月20日)で、5%分について、「社会保障の充実」1%程度と、「社会保障の安定化」4%程度に変更した(資料1参照)。戦車や公共事業などの消費税増額分をカウントしていたのを排除するとしても、「消費税引き上げに伴う社会保障支出等の増」が「消費税引き上げに伴う社会保障支出の増」になっただけで、約2兆円近くはどこへ消えることになったのか。

(資料1・クリックで拡大します)

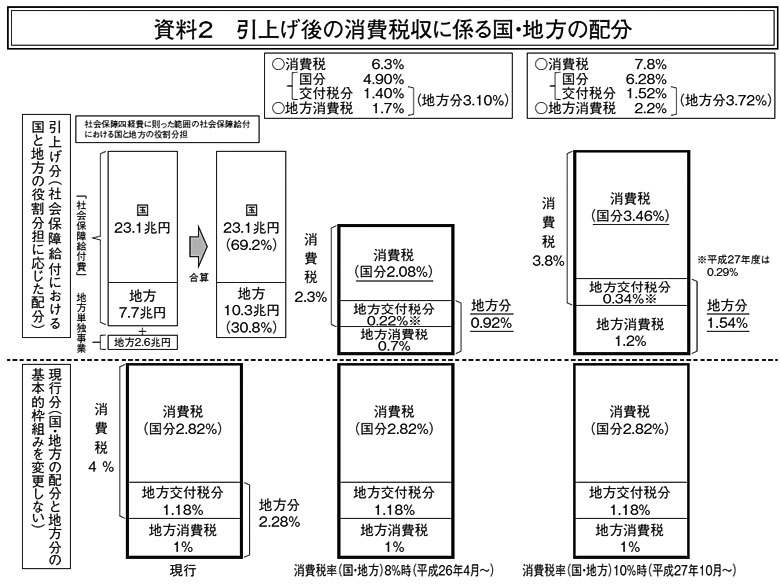

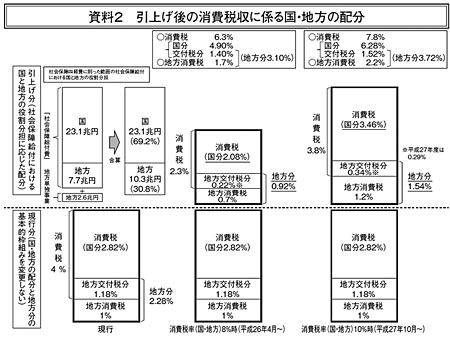

もともと「成案」の推計や試算を分野ごとに積み上げても合計はあわなかったが、問題がより拡大している。2015年度以降の実現プロセス、抜けている政管健保の改革、子ども・子育てのうち0.7兆円の他の財源、認可保育所の人件費や低所得者への保育料軽減などの地方単独事業の扱いもわからない。社会保障の機能強化分2.7兆円にしても、「成案」から「素案」までの間に、年金支給年齢の見直しや外来受診定額負担、高齢者医療費2割負担などの負担増や給付カットとなる部分の扱いが先送りされ、その分費用が余計にかかるはずであるがどうなったのか。給付付き税額控除や1万円のばらまき措置、住宅にかかる消費税の軽減なども、その分の財源をいくらと見込んでどう賄おうとしているのか見えてこない。国と地方の間の配分も、国と地方の協議の場の本体で8回、分科会で4回の協議が行われ、国3.46%対地方1.54%となったが、地方の社会保障関係の地方単独事業は元々6.2兆円であり、その隙間をどう賄うのか(資料2参照)。

(資料2・クリックで拡大します)

■ エンドレスの消費税率引き上げ

「素案」は、「今回の改革に引き続き、少子高齢化の状況、財政の状況、経済の状況などを踏まえつつ、次の改革を実施することとし、今後5年を目途に、そのための所要の法制上の措置を講じることを今回の改革法案の附則に明記」するとしている。岡田副総理らも「10%では足りない」、「今の制度でも2015年以降、新たな財源が必要になる」などと発言している。民主党の最低保障年金実現なら、さらに7.1%分必要になる。また財務省は、「消費税率を10%に引き上げても、15年度の新規国債発行額は現状の水準を超え45.4兆円に達する見通し」であり、「医療や介護の効率化や歳出削減に切り込まなければ、財政健全化が難しい」としており、一層の消費税引き上げと給付カットの必要性を示唆している(「後年度影響試算」)。

まさに、今回の一体改革は3年先までに実施することしか論じられていないことからもわかるように、社会保障目的を口実に消費税10%を達成するための「第一歩」にすぎない。5年後の「所要の法制上の措置」によって、エンドレスの消費税引き上げのレールが敷かれることになるが、将来の消費税率がいくらになるのか、全く示されていない。

■ 一体改革の経過と狙い

今回の一体改革は、「素案」の説明用資料が「社会保障国民会議」のくだりから始めているように、08年12月の「社会保障国民会議」最終報告や08年12月の「持続可能な社会保障構築とその安定財源確保に向けた中期プログラム」、09年度の「所得税法等の一部を改正する法律」附則一〇四条、09年6月の「安心社会実現会議」報告など、自公政権での検討の延長線上にあり、これらの報告の考え方は、「素案」にも受け継がれている。今回の消費税引き上げ法案の提出も、自公政権下の附則一〇四条の「遅滞なく、かつ、段階的に消費税を含む税制の抜本的な改革を行うため、平成23年度までに必要な法制上の措置を講ずるものとする」に基づくものである。

「素案」の大きな成果は、消費税引き上げの時期と税率を具体化したことにある。しかし、一体改革の狙いはそれだけではない。たとえば、日本経団連は、「社会保障給付の効率化・重点化に一層踏み込んだ制度改革が必要」としているし、経済同友会も、「受益と負担(税+社会保険料)の世代間・世代内格差を是正し、持続可能な社会保障制度を構築するという一体改革本来の目的を満たしていない」、としている。今回、社会保障の充実を消費税引き上げの口実にしたこともあり、「社会保障給付の効率化・重点化」が不十分になっているが、まさに、「不断の制度効率化と消費増税の組み合わせこそ本物の一体改革」(日経12月17日)というように、「受益(給付)と負担のバランス」、「世代間・世代内格差是正」、「社会保障給付の効率化・重点化」への対応が残されているが、これは人権としての社会保障、1人ひとりの必要に応じた給付という社会保障から「変質」したものになりかねない。保険料や利用料を支払えない者を排除する懸念があるし、保険料・利用料引き上げか給付水準引き下げかを迫る恐れもある。しかも、「高齢者は給付を多く受けているから高齢者ももっと負担すべきだ」、「保険料の事業主負担をしている企業が社会保障の給付を受けていないのは受益と負担のバランスに反するので企業の負担を軽くしろ」など、ということになる。

消費税引き上げ→給付の効率化・重点化→次の消費税引き上げという一体改革では、「社会保障の充実のためなら消費税もしょうがないか」という庶民の淡い期待も裏切られる。また、国や自治体の責任の後退、公的給付の限定化・低廉化、規制緩和、企業参入は、公的保険外の民間サービスを自己責任で市場から選択する仕組みにつながり、負担できない者、カネのない者は排除されかねない。

■ 社会保障の立て直しに向けて

急激な少子化、世界最速の高齢化と人口減が同時進行し、家族形態の変化・多様化、地域コミュニティの弱体化と相まって、社会保障の持続可能性に赤信号が灯っている。すでに企業・公共事業・家族頼みの日本型生活保障は崩壊している。半世紀前には65歳以上のお年寄り1人をおよそ9人の現役世代で支える「胴上げ」型の社会だった日本は、3人で1人の「騎馬戦」型の社会になり、このままでは「肩車」型の社会が到来すると見込まれている。これを「万歳」(お手上げ)型の社会にさせないためには、社会保障を取り巻く環境の変化と機能不全の中、社会保障と財政の立て直しは避けて通れない。

高い保険料、少ない支給額、長すぎる資格要件、時代にあわない複雑な制度、記録は不完全といった問題を抱えている日本の公的年金制度は、産業や就労、ライフスタイルの変化、少子高齢社会への対応も不十分で、歪みが拡大している。非正規労働者の多くが厚生年金制度から排除されている問題、年金の空洞化問題も解決していない。医療崩壊、介護難民、待機児童などの問題にも「素案」は応え切れていない。一体改革と称するのであれば、こうした課題に向き合う必要がある。

競争力強化のための構造改革路線が、人件費削減、非正規雇用の増大、若年失業の増大など、雇用の不安定化や格差・貧困の拡大をもたらした。このことは、支え手である現役世代の負担能力を劣化させ社会保障の財政的基盤を掘り崩すと同時にさまざまな給付の増加につながることになる。「結婚できない」、「子どもを産めない」若者を増やし少子化を促している。そのうえ、将来不安をかき立て、個人消費を押さえ込み、本来保障されるべき人の社会保障制度からの排除にさえ行き着く。雇用の空洞化、格差・貧困の拡大が社会保障の空洞化の大きな要因となっている。一体改革の前に、貧困・格差対策、雇用と住宅保障の確立が必要だ。賃上げと雇用の充実、格差や貧困問題の解決によって、税収や保険料は伸びるし、給付も少なくてすむ。

もちろん「素案」もこれまで不十分だった、子ども・子育て支援、若者雇用対策、貧困・格差対策、低所得者対策に優先的に取り組むことや、「就労促進により社会保障制度を支える基盤を強化」していくという問題意識は持っているが、その具体策は不十分である。しかも、あるべき社会保障の姿を描いて、そのためにどのくらいの財源が必要で、どう負担するのが公平なのかという筋道ではなく、まず消費税引き上げを主眼とし、次に社会保障の効率化を進め、さらなる消費税アップをもくろむものとなっている。この一体改革では、「安心で希望と誇りが持てる社会」の実現につながるのか疑問である。

日本国憲法一三条(個人の尊重、幸福追求権)や二五条(生存権)、二七条(勤労の権利と義務)に立ち返り、安心の社会保障の姿を国民的議論で作り上げていかなければならない。企業の適正な税負担、所得税や資産課税などの不公平税制の是正、賃上げと雇用の充実、さらには、狭い意味の社会保障にとどまらず、街づくり、住宅、交通、教育などの施策との連携も不可欠である。そのためにも、今こそ労働運動の盛り上がりが求められているし、「いのちを大切にする政治」・「生活再建」を実現させていく取り組みが重要になっている。

|