|

��2011�N7����

�� �����{��k�ЂƓ��{�o��

�@�@�@�R�`��w�����@���� ��

�@

�� �͂��߂�

3��11���̓����{��k�Ђ̖u������3�J�����o�Ƃ��Ƃ��Ă���B�ˑR�Ƃ��đ����i8000���ȏ�j���s���s���̂܂܂ł���A�����̐l�i5�������_��10���l���܂�j���܂���������]�V�Ȃ�����Ă���B�k�Ђ���̕����ւ̎�g�݂����݂̓��{�ɂƂ��čő�̉ۑ�ł��邱�Ƃ͌����܂ł��Ȃ��B

�@

�����̖����l����ۂɏd�v�Ȃ̂́A���E�����s���̐[���ȃ_���[�W����\�����Ă��Ȃ��A����Α̗͂̎�������{��k�Ђ����������Ƃ����_�ł���B���j��U��Ԃ�ƁA1923�N�̊֓���k�Ђ�16�N�O�̍�_��k�Ђ�����������o�ϏŔ������Ă���B�O�҂͑�ꎟ���u�[���i���̃o�u���o�ρj�����A1920�N�̔������Q�Ő[���ȃ_���[�W���������{�o�ς��P���A��҂̓o�u���o�ς̕���ɂ���ĕs�Ǎ���肪�[�������鎞���ɖu�������B�����Ċ֓���k�Ђ�4�N��ɂ͋��Z���Q�A7�N��ɂ͏��a���Q�ɏP���A��_��k�Ђ̏ꍇ��3�N���炸�̌�ɘA�����Z�j�]�i97�N11���j���N���Ă���B�k�Ђ̓u�[���i�o�u���j�����̌o�ςɑ���[���ȃ{�f�B�[�u���[�ƂȂ�A�����I�ȑΉ����s�\�����������Ƃ�����A���{�o�ς͂��̌�[���Ȍo�ϊ�@�ɓ˓�����B

�@

����̓����{��k�Ђ����E�����s���̉e���ɋꂵ�ޓ��{�o�ςɂƂ��đ傫�ȕ��S���Ӗ����邱�Ƃ͊ԈႢ�Ȃ��B���͂��ꂪ�V���Ȍo�ϊ�@���ĂыN�����댯���ł���B�����I�Ή��ɂ���Ă͂��̊댯���������̂��̂ɂ��Ă��܂����ꂪ�Ȃ��Ƃ͌����Ȃ�����ł���B�k�Ђ���̕�����i�߂�ɂ������ẮA�ߋ��̌o���Ɋw�ѓK�Ȑ������f���s�����Ƃ��������K�v�Ƃ���Ă���B�{�e�ł͂��̂悤�Ȏ��_���猻�݂̓��{�o�ς̌���Ɛ���ۑ�ɂ��Č����������B

�@

��1. ��k�Ђ̓��{�o�ςւ̉e��

�����{��k�Ђɂ���Q���z�͓��t�{��3��23���ɔ��\�������Z�ɂ��A16�`25���~�ɏ��Ƃ����B��_�W�H��k�Ђ̔�Q�z9.9���~��啝�ɏ��邱�Ƃ͊m���ł���B���̐��l�ɂ͌������̂�v���d�ɂ��o�ϑ����͊܂܂�Ă��Ȃ��Ƃ�������A���ۂ̔�Q�z�͂����Ƒ傫���Ȃ�\��������B

�@

�n�k��Ôg�ɂ���Q�́A�o�ϊ����ɐ[���ȉe�����y�ڂ��Ă���B���Ƃ��A����̐k�Ђł͑����̊�Ɛݔ����j�ꐶ�Y��~�ɒǂ����܂ꂽ�B���Y��~�������ɂ킽��A��Ƃ̑������낤���Ȃ�A�ٗp�������邱�ƂɂȂ�B

�@

����ɁA��Вn���畔�i�Ȃǒ��ԍ��̋������邱�Ƃɂ���đ��n��̐��Y�����ɂ��[���ȉe���������炵�Ă���B����̊�Ƃ̓R�X�g�팸�̂��߂ɖ��ʂȍɂ�ۗL�����A���ޗ��╔�i�̒��B�A�����A���ʁE�̔��̗�����W���X�g�C���^�C���ŊǗ�����悤�ɂȂ��Ă���B���̂��߁A1���Ő��Y���~�܂�A1�̕��i�̋������X�g�b�v���邾���ŁA�����ɐ��Y�H���S�̂Ɏx�Ⴊ�o�Ă��܂����ƂɂȂ�B���Ƃ��A�����{��k�Ђ̔�Вn�ɂ͎����ԃ��[�J�[�̉��������i�H�ꂪ���������n���Ă���A����炪�k�Ђ̉e���ŃX�g�b�v�������߁A�g���^��z���_�Ȃǂ̊����ԍH��܂Ő��Y�x�~�ɒǂ����܂ꂽ�B�����Ԃɂ�1�䂠����2�`3���_���̕��i���K�v�ł���A���̂���1�ł������Ă��܂��Ɛ��Y���i�܂Ȃ��Ȃ��Ă��܂�����ł���B

�@

����͓��{�����A���{��Ƃւ̉e���ɂƂǂ܂�Ȃ��B���Ƃ��A�A�����J�̎����ԃ��[�J�[�f�l�i�[�l�����E���[�^�[�Y�j�Ђ͓��{����̓d�q���i�̋������X�g�b�v�������߁A�X�y�C���E�h�C�c�Ȃlj��B���_��A�����J�����̃��C�W�A�i�B�A�j���[���[�N�B�̍H��̑��ƒ�~�\�����B�܂��A�����J�̃A�b�v���Ђ��uiPad2�v�̎�v�����Ɏg���Ă�����{�����i�̓��肪����ɂȂ������߁A���Y�Ɏx�Ⴊ�o�Ă���Ƃ����i�u��Вn���j�b�|���o�ς��x���Ă����v�w�A�G���r�Y�@���{�o�ς̐V�펯�x13�`17�Łj�B

�@

�n�k��Ôg�ɂ�钼�ړI��Q�ɉ����A���q�͔��d���̎��̂ɂ��e�����[���ł���B������ꌴ�q�͔��d���̔��a30�q�����ɂ���H��͑��ƒ�~�ƂȂ�A�_�Y���̏o�א����A���Ƃɂ����鑀�Ǝ��l���]�V�Ȃ����ꂽ�B������ꌴ�q�͔��d���̎��ӂŗ������肪�������ꂽ���ɋ��_������Ƃ�7000�Ђɋy�сA30�q�����̊�Ƃ̌ٗp�Ґ���2���l���ɋy�ԂƂ����Ă���i�w���o�V���x11�N6��5���j�B

�@

�����Ă���ɒǂ��������������̂������镗�]��Q�ł���B�����̍��E�n��œ��{����A������H�i���ɑ��ĕ��˔\�����̎��{��A����~�Ȃǂ̋K�����s���A���̂��ߗA�o�ɂ����e�����łĂ���B�܂��A�C�O����̖K�����s�̑啝�Ȍ����ɔ����e�����[���ł���B���k�n���ł͍�������̊ό��q���������A�n��o�ςւ̑傫�ȑŌ��ƂȂ��Ă���B

�@

5��19���Ɍ��\���ꂽ���{�̑���l�ɂ��A1�`3������GDP�����l�͑O����0.9�����A�N�����Z��3.7�����̃}�C�i�X�����ɂȂ����B�k�Ђ܂ł̓v���X�����ɂȂ�Ɨ\�z����Ă����ɂ�������炸�A�k�Д�����̂킸��20���Ԃœ��������傫���������݁A�ꋓ�Ƀ}�C�i�X�����ւƓ]�������̂ł���B

�@

��2. ���E�����s���̉e���Ɓu�v�ߒ�

���{�o�ς��[���ȕs����ԂɂȂ����̂́A�k�Ђ���2�N���قǑO�̃��[�}���V���b�N�i08�N9���j�����������Ƃ��Ăł������B���E�����s���ɂ���ėA�o�����������̂��ő�̗v���ł���B���̕s�������ł����̂́A���t�{�o�ώЉ���������̔��\�ɂ���09�N3���ł���A�i�C�͂��̌���₩�ȉߒ��ɓ������Ƃ���Ă���B�ߒ��Ƃ͌����A�a�l�Ō����ň�����E�����Ƃ������Ƃɉ߂����A�a�C�͎��肫���Ă��炸�̗͂��������Ă��Ȃ��B������k�Ђ��P�����̂ł���B

�@

��k�Ђ̓��{�o�ςւ̉e�����l����ꍇ�A�ǂ̒��x�s������̉��i��ł��������d�v�ł���B�����ł܂��A���E�����s�������{�o�ςɗ^�����Ō��̑傫����ʂƎ��̗��ʂ��猩�Ă݂����B

�@

�@(�}�\1�E�N���b�N�Ŋg�債�܂�)

�@

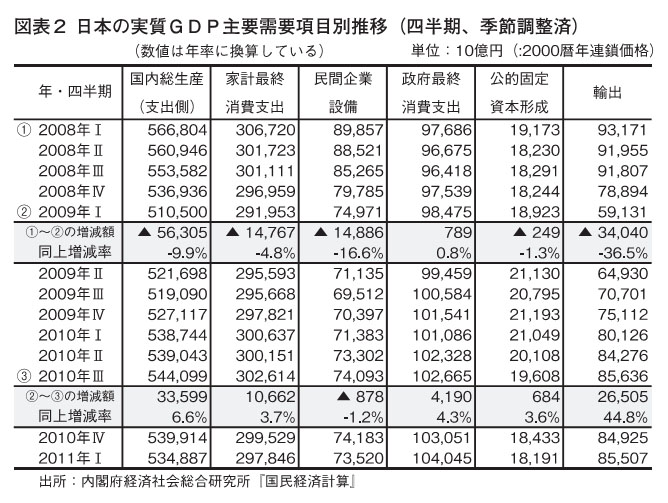

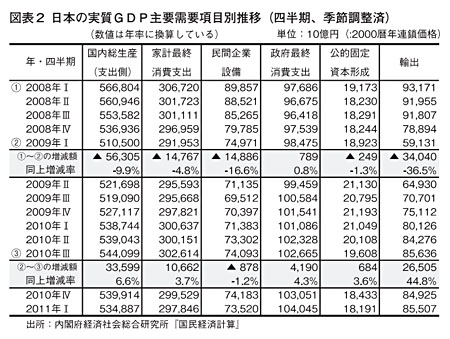

�}�\1�͍ŋߐ��N�Ԃ̎���GDP�̎l�������Ɓi�G�ߒ����ρj�̓����ł���B���������ƁA08�N1�`3��������09�N1�`3�����ɂ����Ă�GDP�̗������݂��ɂ߂ċ}�����������Ƃ��킩��B

�@

�}���Ȍi�C��ނ͌ٗp�ʂɐ[���ȉe�����y�ڂ����B�����ȁu�J���͒����v�ɂ���08�N10����3.8�����������S���Ɨ��͓��N12���ɂ�4.4���ɒ��ˏオ��A���̌�������𑱂���09�N7���ɂ�5.5���ƂȂ����B�h���肪�傫�Ȗ��ɂȂ����̂͂��̎��ł���B���S���ƎҐ���08�N10����253���l��12���ɂ�295���l�ւ�2�J����42���l���������A�s�[�N����09�N7���ɂ�364���l�ɒB���Ă���B���̌�i�C�ɔ����Čٗp�����X�ɉ��P�ɂނ��������̂́A��k�В��O��11�N2���̊��S���ƎҐ���305���l�A���Ɨ���4.6���ƁA���E�����s���O�̐����i07�N���ς̊��S���ƎҐ�257���l�A���Ɨ�3.9���j�Ɣ�ׂĈˑR�Ƃ��č��������ɂ������̂ł���B

�@

�@(�}�\2�E�N���b�N�Ŋg�債�܂�)

�@

���E�����s���ɂ��}���Ȍi�C�����̔w�i��m�邽��GDP�i�����j�̎��v���ڕʂ̐��l���������̂��}�\2�ł���B����ɂ��ΗA�o�̗������݂���є����đ傫���A�s�[�N����08�N1�`3�������痂�N1�`3�����ɂ�����36.5���i34.0���~���j���������Ă���i���l�͂��ׂĔN�����Z�A�ȉ������j�B���������ɖ��Ԋ�Ɛݔ�������16.6���i14.9���~�j�̌����A�ƌv�����4.8���i14.8���~�j�̌����ɉ߂����A�A�o�̌��������̎��̌i�C��ނ̍ő�̌������������Ƃ����炩�ł���B2002�N����A�o�哱�ɂ���Či�C�������Ă������{�o�ς́A���E�����s�����̊O���k���ɂ���āA�ꋓ�ɐ[���ȕs���ɓ˂����Ƃ��ꂽ���ƂɂȂ�B�i���E�����s���̓��{�o�ςւ̉e���ɂ��ďڂ����͘J���^��������ҁw�A���^���x�q����ޏ��[�A2009�N�r�ٍ̐e�_��26�ňȉ����Q�Ƃ̂��Ɓj�B

�@

�ȏ�̂悤�ɁA���E�����s���͗A�o�����������邱�Ƃɂ���ĊO�����݂̌o�ϐ����̐Ƃ��E�s���肳�𖾂炩�ɂ����̂ł��邪�A�������A���̌�̉��哱�����̂��A�o�ł������B�܂����{�o�ϑS�̂̓���������GDP�ł݂�ƁA2009�N1�`3��������10�N��7�`9�����ɂ����ď����ɉ̕��������ǂ��Ă���i�}�\1�A2�j�B����GDP��10�N7�`9������544���~�ɒB���Ă��邩��A�s���O�̃s�[�N���i08�N1�`3���A567���~�j�ɑ��A96���܂ʼn�������ł���B���v���ڕʂɌ���ƁA�A�o�̐L�т�44.8���i26.5���~�j�ƍł��傫���AGDP�S�̂̑����z�i33.6���~�j��78.9�����߂Ă���B�s������̉��ɍĂїA�o�哱���O�����݂̑̎������炩�ɂȂ����ƌ�����B

�@

�i�C���x�����v���Ƃ��ėA�o�̎��ɑ傫�������̂��ƌv����ł���A3.7���i10.7���~�j�̊g��ł������B���̎����͌ٗp�����������A�����ٗp�ҏ����͌����𑱂��Ă���̂ł��邪�A����ɂ�������炸����g�債���̂́A�G�R�J�[���ŁE�⏕����ȃG�l�Ɠd�ւ̍w���x����ȂǁA���{�̌o�ϑ�̌��ʂɂ����̂ł������i���t�{�w����22�N�Ōo�ύ��������x38�Łj�B�����I�ɒ�グ���ꂽ���v�ł���A���ꂪ�����I�ȉɌ��т����ǂ����͌ٗp���̉��P�ƌٗp�ҏ����̉ɂ������Ă���B�����āA�ٗp�̉��P�ɂ͊�Ƃɂ��ݔ������̊g�傪�K�v�ł��邪�A�}�\2�ł킩��悤�ɂ��̎����ɖ��Ԋ�Ɛݔ������͉����C���ɐ��ڂ��Ă���̂ł���B�A�o�Ə���̉��V���Ȑݔ������������N�����܂łɂ͂������Ă��炸�A���̎��́u�i�C�v���܂������I�E�{�i�I�ȉɂ͎����Ă��Ȃ����Ƃ��킩��B

�@

�@(�}�\3�E�N���b�N�Ŋg�債�܂�)

�@

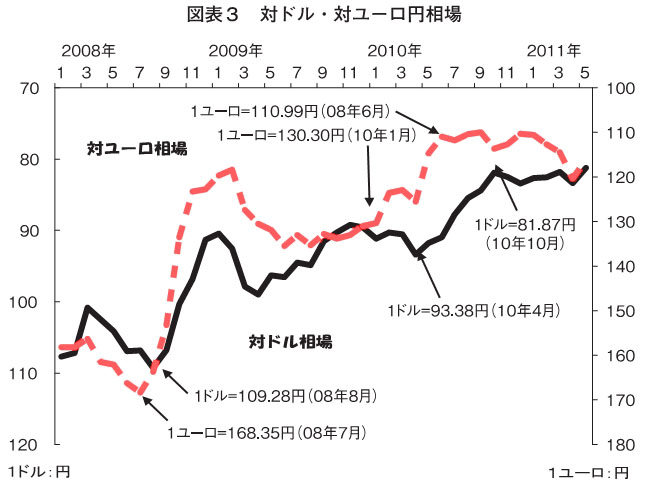

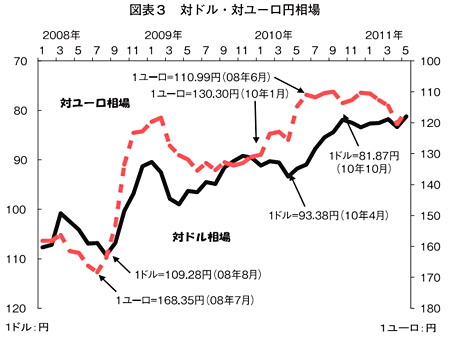

���������āA�G�R�J�[�⏕���̏I���ɂ���ĉƌv����������A�~���ɂ���ėA�o�������ɓ]����ƁA�i�C�������݂�]�V�Ȃ������̂ł���B�}�\3�ł킩��悤�ɁA09�N�ɂȂ��Ĉꎞ���É����Ă����~���́A10�N�ɓ����Ă���ĔR���A�h���E���[������Ƃ��ɒZ���Ԃɂ��Ȃ�̏㏸�ƂȂ��Ă���B�o�ώY�ƏȂ�10�N8���ɍs�����u�~���̉e���Ɋւ���ً}�q�A�����O���ʁv�ɂ��A�h���̉~���Ő�����Ƃ̖�6���A���[���~���Ŗ�5�������v�Ɠ����Ă���A��Ƃ̌o�c�ɐ[���ȉe����^���Ă��邱�Ƃ��킩��B�����1�h��85�~�̉~�����p�������ꍇ�A������Ƃ̂���4�������Y�H���J�����_�����C�O�Ɉړ]���A6�����C�O�ł̐��Y�䗦���g�傷��Ɖ��Ă���A�Y�Ƌ������O�����ƂȂ��Ă���B

�@

����ɃE�H�����E�~���ɂ��A�d�@�ȂǗA�o�Y�Ƃ��V�����s��ŋ�������؍���ƂƂ̋����ɂ����ċ����������Ă��邱�Ƃ��A�A�o��̗v���ƂȂ��Ă���B�؍��ʉ݃E�H����07�N7�����痂�N�ɂ����ĉ����𑱂��A100�E�H����13�~�O�ゾ�����̂��A2010�N7���ɂ�7�~�ւƑ啝�Ɂi46�����j�������Ă���B�t�ɉ~�̓E�H���ɑ��đ啝�ȉ~���ɂȂ����킯�ł��邩��A���i�����ɂ����ĕs���ɂȂ�͔̂������Ȃ��i�o�ώY�Əȁu�~���̉e���Ɋւ���ً}�q�A�����O���ʁi�Q�l�����j�v�Q�Ɓj�B

�@

��3. ��k�Ђ���̕����ƗA�o�哱�^�o�ς̉\��

���o�V���i11�N5��20���j�ɂ��A�u�G�R�m�~�X�g�̊Ԃł�4�`6�����܂�3���A���Ń}�C�i�X�����ɂȂ�����A��Ƃ̐��Y�̐��̏C���ɂ�āw�u���^�x�Ōi�C�����������Ƃ̗\�z�������v�Ƃ����B�k�Ђ̌�ł͂��̕����̂��߂̎��v�������邱�Ƃ��傫�ȗv���ł���B��������95�N�̍�_��k�Ђ̍ۂɂ��A�������v�ɂ���ē��N�H������96�N�ɂ����Či�C���Ɍ������Ă����B

�@

�������A�������v�͐��{�̌������ƂɈˑ�����Ƃ��낪�傫�����߁A��������i���������x�o���팸�����ƂƂ��ɁA�k���Ɍ��������ƂɂȂ�B����ɂ��Ă����l�ł���B�n�k��Ôg�ŏZ���ƍ�������������l�́A�������Č����邽�߂ɏZ����m�ۂ��ƍ������V���ɒ��B������Ȃ����߁A����炪�V�K�̎��v�ɂȂ�o�ϐ����������グ�邱�ƂɂȂ�B�������A����͒��~�̎�������؋������Ƃʼnƌv���������邱�ƂɂȂ�A�ꎞ�I�ȏ���g��ɂƂǂ܂�\���������B�������v�͕K�����������I�ȓ����g��ɂȂ�����̂ł͂Ȃ��̂ł���B

�@

����ł͑�k�Ђ��A�o�哱�^�o�ςɗ^����e���͂ǂ��ł��낤���B�k�Ќ�̍H�Ɛ��Y�͔�Вn�ł̐��Y��~�ƕ��i�̋����ԁi�T�v���C�`�F�[���j�����f���ꂽ�e���ő傫���������݁A���Ƃ��A�����ԑ��8�Ђ�4���̍������Y�䐔�͑O�N�������60�������������Ƃ����i�u�����V���v11�N5��27���j�B���Y�����͗A�o�̌����ƂȂ�A�����Ȃ̖f�Փ��v�i����j�ɂ��A���N4���̗A�o�z�͑O�N�������12.5�����������A�f�Վ��x��4637���~�̐Ԏ��ƂȂ����B�k�Ђɂ�錸�Y�ɂ���Ď����Ԃ�d�q���i�̗A�o�������������Ƃ������ł���B���ɍő�̔�d���߂鎩���ԗA�o���z�̗������݂��傫���A�O�N�������67�����������Ă���B�k�Ђ��H�Ɛ��Y��A�o�ɐ[���ȉe����^�������Ƃ�������B

�@

�������A���̌㕔�i���B�Ԃ̏C���͓����̑z����}�s�b�`�Ői�݁A�ď�̓d�͕N���ɂ��e���Ȃǂ̌��O�ޗ��͂�����̂́A6���ȍ~�͐��Y���Ɍ������Ƃ݂��Ă���B���Ƃ��g���^�����Ԃ͓���7���Ƃ��Ă���6���̉ғ����̌�����9���Ɉ����グ�Ă���B��Ђ������i���[�J�[�ɐl����h�����Ďx���������Ƃŕ������\�z�ȏ�ɑ����i��ł���A���Ƃ��u�����Ԑ���Ɍ������Ȃ������́w�}�C�R���x�Ő��E�V�F�A�g�b�v�̃��l�T�X�G���N�g���j�N�X���A�����ԃ��[�J�[�Ȃǂ��牄��2500�l�̉����āA�����\�����1�J������6���ɐ��Y���ꕔ�ĊJ�ł���悤�ɂȂ����v�i�u�����V���v11�N5��28���j�Ƃ����̂ł���B

�@

�@(�}�\4�E�N���b�N�Ŋg�債�܂�)

�@

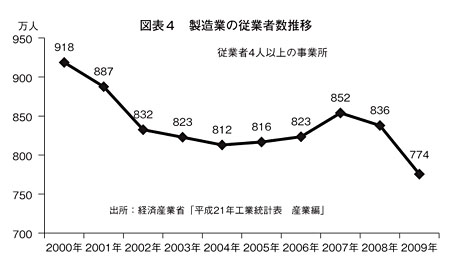

�ȏ�̂悤�ɐk�Ђ���̕������i�߂A�~���̉e���≢�Ă̌i�C�����Ȃǐ�s���s�����ȗv���͂�����̂́A�����ȂǐV�����Ƃ̖f�Ղ͍�����g�傪�\�z����邱�Ƃ���A�A�o�͈ˑR�Ƃ��ďd�v�Ȗ������ʂ������̂ƂƎv����B�������A�̐S�̌ٗp�ɋy�ڂ��e���͂Ƃ����ƁA�����Ƃɑ傫�Ȋ��҂������邱�Ƃ͍���ł���B2002�N����07�N�ɂ����ėA�o���}���Ɋg�債���Ƃ����A�ٗp�̊g��͂킸���Ȃ��̂ɂƂǂ܂��Ă�������ł���B�����ȍ��ێ��x���v�ɂ��A���{�̗A�o���z��02�N��49.5���~����07�N��79.7���~�ւ�6�N�Ԃ�61�����g�債���B�������A���{�̐����Ƃ̏]�ƎҐ��͐}�\4����킩��悤�ɁA����������832���l����852���l�ւ�5���قǂ��������Ă��炸�A2000�N����02�N�ɂ����Ă̌�������ł��Ă��Ȃ��̂ł���B

�@

���{�ɂ����Ă���܂ŗA�o�̊g���S���Ă����̂́A�����Ƃ̂Ȃ��ł����ۋ����͂̍��������ԎY�ƂȂLjꕔ�́u����O���[�o�������Ɓv�ł���B�����̃O���[�o�������Ƃł͗A�o�����͂����߂邽�߂ɐ₦���R�X�g�팸�𔗂��Ă���A���Y�g�厞�����K�ٗp��}�����A�h���ȂǔK�ٗp�̊g��őΉ����Ă���B���������ă��[�}���V���b�N��̂悤�ȗA�o�����̍ۂɂ͈ꋓ�Ɍٗp���k������̂ɑ��A���Y�g����ɂ��ٗp�͂��قǑ����Ȃ��̎��ɂȂ��Ă���̂ł���B�܂��A�����O���[�o�������Ƃ͉~���ȂǂɑΉ��������Y���_�̊C�O�ړ]�ɂ��ɂ߂ĐϋɓI�ł���A����̉~��������������悤�Ȃ��Ƃ�����A�����ł̐��Y�ƌٗp��傫���k�����邱�Ƃ��l������B�ٗp�̈���E�g�傪�Ȃ���Ώ���̎����I�g�������ł���A���̂悤�ȈӖ��ŗA�o�哱�^�̌i�C�ɑ傫�Ȋ��҂�������̂͌��ł��邱�Ƃ��킩��B

�@

�� 4. �ٗp�Ə���̊g��Ɍ�����

���������ɂ���05�N�̓��{�̏A�Ǝ҂̂��������ƏA�Ǝ҂�17���ɉ߂����A�c���83���͉����ƁC�����ƁA���ƁA��ÁA�����A�h���ƁA���H�A�^�A�A����A�����֘A�T�[�r�X�ȂǓ����𒆐S�Ƃ���Y�Ƃ̏A�Ǝ҂ł���B�����������Ƃł��A�o���哱����̂͗A���p�@��A��ʋ@�B�A�d�C�@��ȂLjꕔ�̓���O���[�o�������Ƃł���A����ȊO�͐H�i�H�ƂȂǓ����֘A�����Ƃ��傫�Ȕ�d���߂Ă���B������90�N�ォ��̃f�t���o�ςɂ���Ă��̂悤�ȓ����֘A�̎Y�Ƃ�����L�єY��ł��邱�Ƃ��A�ٗp�ɂƂ��čő�̖��ł���B

�@

�o�u�������i�߂�ꂽ����́A�K���ɘa�ɂ���ĎQ���𑣐i��������ʂ��ĎY�Ƃ������������悤�Ƃ������̂ł������B�������A���̌��ʋN�������Ƃ́i���Ƃ��^�N�V�[�ƊE�ւ̎Q�����^�X�o�X�̋K���ɘa�ɂ݂���悤�Ɂj�����ߏ�ɂ�钆�����Ƃ̌o�c�����A�����ȂǘJ�������̐艺���ł������B�����Ă��̂��ߌl����͒�����A�f�t���s�����[�������邱�ƂɂȂ�B�K���ɘa�͏���җ��v�̊g����`�����Ƃ��čs��ꂽ�̂ł��邪�A����҂̑������ΘJ�҂ł���A�ٗp�̈����J�������̉��P����������̊g��������炷�Ƃ����������Ȃ�������ɂ��ꂽ���ʁA����g��Ƃ͋t�̌��ʂ������炵�Ă��܂����̂ł���B

�@

�ȏ�̂悤�ɁA����������f�t���o�ς̂��Ƃŏ���̒�������������ʁA�����֘A�Y�Ƃ͒�𑱂��A�ꕔ�̓���O���[�o���Y�Ƃ̗A�o�g��݂̂ɉߓx�Ɉˑ������o�ύ\�����蒅���Ă��܂��B�������A�����ȂǃA�W�A�̐V�����̌o�ϐ�������荞��ł������߂ɂ́A������A�o�ɗ͂𒍂��K�v�����邱�Ƃ͂����܂ł��Ȃ��B�������A�o�𑝂₷���߂ɘJ��������艺���A�J���҂̏���������������̂ł́A���܂ł����Ă��f�t���s������E�o���邱�Ƃ͕s�\�ł���B�܂��A�Ǝ҂̈��|�I�������߂�����֘A�Y�Ƃ̈���I�Ȕ��W������ƂȂ낤�B�����֘A�Y�Ƃ̐����ɂ�GDP��6���߂����߂�l����̎����I�Ȋg�傱�����K�v������ł���B

�@

�������A��k�Ђ͌l����ɐ[���ȉe����^���Ă���B���t�{��5��16���ɔ��\����4���̏���������ł́A����ҐS�����}���ɗ₦����ł��邱�Ƃ����炩�ɂȂ����B�l����̐�s�w�W�ƂȂ����ґԓx�w���i�G�ߒ����l�j��33.1�ƑO������5.5�|�C���g�ቺ�A��r�\��04�N4���ȍ~�ł͍ő�̗������݂��Ƃ����̂ł���B�k�Ђɂ���s���ւ̕s�������܂������Ƃ�����Ɉ��e�����y�ڂ��Ă���̂ł���B�l����哱�̌i�C�g��̎����͗e�Ղł͂Ȃ��B

�@

����̊g�傪����Ȓ��ŁA���ʂ͌��������ȂǕ������v�ւ̈ˑ��x�����܂炴��Ȃ��ł��낤�B�������A�����ŏd�v�Ȃ͕̂��������̖��ł���B���ʂ͕����Ȃǎ؋��Ɉˑ�����������Ȃ����A�����s�̑����������ƁA���̏���������ɂȂ�A�����̏㏸�⍑���i�̉������������ƂɂȂ肩�˂Ȃ��B�����Ȃ�ƁA���łɖc��ȍ�������Ă�����Z�@�ւ͍����ʂŐ[���Ȗ���������ނ��ƂɂȂ�B

�@

���̎��I����@�ւł���u�����{��k�Е����\�z��c�v�i�c�����ܕS�����^�h�q��w�w�Z���j��10���~����ƌ����܂���Вn�̕�����p���܂��Ȃ����߁A���Ԍ���̍��s���������ŁA�Վ����łɂ���ď��ҍ������m�ۂ��邱�Ƃ����������Ƃ����i�u�ǔ��V���v11�N6��9���j�B�����ŐłƎЉ�ۏ�̈�̉��v���c�_���鐭�{�́u�W��������c�v�i�c���������l�j�ł͓��ʂ̎Љ�ۏ�����Ƃ��ď���ł��������ł���B��10���c�i11�N6��2���j�ɏo���ꂽ�u�Љ�ۏ���v�āv�ł́A2015�N�x�܂łɏ���ŗ���10���̐����ɒi�K�I�Ɉ����グ��������ł��o����Ă���B�܂����_�ɂ͎����Ă��Ȃ����̂́A���������Ƃ��Ă̗Վ����łƎЉ�ۏ�̂��߂̏���ŗ��̈����グ���������Ŏ��{�����\������̉�����悤�Ƃ��Ă���̂ł���B

�@

�������A���ł̃^�C�~���O�����ƁA�������Ď��Ԃ����������邱�ƂɂȂ肩�˂Ȃ��B��_��k�Ќ�̏���ŗ������グ�i97�N4���j���s����[���������A�A�W�A�o�ϊ�@�Ƃ��d�Ȃ���97�N11���̘A�����Z�j�]�������N���������Ƃ͋L���ɐV�����B�k�Ќ�̌i�C��╜�����v�ɂ��ꎞ�I�Ȍi�C�g����ߑ�]�����A�ّ��ɍ����Č����ł��o�������Ƃ����Ԃ����������������ł���B���l�̂��Ƃ͊֓���k�Ђ̂��Ƃ̍����Č��ɂ����Ă͂܂�B�֓���k�Ђ̕������������̑����ɂ���Ă܂��Ȃ��Ă�������A�����Č���̎��{�������ƌ��ĂƂȂ��Ă����̂ł��邪�A��������{����1929�N�ُ̋k�����i�������j���A�č��̋��Q�Əd�Ȃ��ď��a���Q�������N�������ƂɂȂ��Ă��܂��B������������Č���̎��{���o�ϊ�@�ɂȂ���A���̌��ʍĂѐԎ����̑����ɂ��ϋɍ����ɓ]����������A�����Ԏ��̂���Ȃ�[�����Ƃ����t�̌��ʂ������炷���ƂɂȂ��Ă��܂����̂ł���B

�@

���{�͐�i���̒��ł͕č��ƕ���ō����̑d�ŕ��S�����y���A���̈Ӗ��ł͑��łɂ�镉�S�����\�������ɒl����I�����ł��邱�Ƃ͊m���ł���B�������d�v�Ȃ̂͂��̃^�C�~���O�Ɠ��e�ł���B�������v�ɂ��ꎞ�I�Ȍi�C�ɘf�킳��āA�ّ��ɑ��łɂ������Ԏ����炵�ɓ��ݐ�悤�Ȃ��Ƃ�����ƁA�������Čo�ϊ�@��[�������邱�ƂɂȂ肩�˂Ȃ��B�܂��ߋ��̌o����������炩�Ȃ悤�ɁA���یo�ς̓����ɂ��אS�̒��ӂ�Ȃ���Ȃ�Ȃ��ł��낤�B

�@

���ł̓��e�ɂ��T�d�Ȍ������K�v�ł���B���ɏ���ŗ��̑��������グ�ɂ��Ă͋ɗ͔�����ׂ��ł��낤�B�Ꮚ���w�ɕ��S���傫���A�l����x�o��}���Čo�ςɈ��e�����y�ڂ��\������������ł���B�����I�ɂ͎Љ�ۏ�̏[���̂��߂ɏ���ŗ��̈����グ���K�v�ɂȂ�Ƃ��Ă��A2015�N�܂ł�5�������グ�Ƃ����悤�Ȑّ��Ȑi�ߕ��͔����A���ʂ̕��������͏����ŁA�@�l�łȂǏ���ňȊO�̑��ł𒆐S�ɍl����ׂ��ł���B

|