|

●2011年4月号

■ 再び関心集まる欧州財政問題

北村 巌

■ はじめに

2011年に入り、再び欧州諸国の財政問題に関心が集まっている。1月第3週にポルトガル、スペイン、イタリアの国債発行が行われた。いずれも2010年に財政赤字の悪化が問題視され、財政破綻懸念によって国債利回りが大きく上昇してしまった諸国である。中でもポルトガルは、仮に国債発行時に買い手が少なく、国債発行金利が上昇すればいよいよ金融支援を要請するところまで追い込まれるのではないかとの懸念が高まっていた。ところが、実際に国債の入札が行われると旺盛な需要があり、市中に消化されることが出来た。とはいえ、発行金利は直前回と比べて上昇したケースがほとんどである。例外としては、ポルトガルの九年債が若干ながら低下しており、2010年秋以降の国債入札と比べ、いくらか好転の兆しが見られた。

今回のポルトガル、スペイン、イタリアの国債入札が事前の市場参加者の多数の予想に反して比較的スムーズだった背景にはいくつかの要因が重なったと考えられる。潤沢な流動性供給を背景に投資家のリスク志向が高まったこと、南欧諸国の国債利回りがすでに大きく上昇していたこと、中国と日本が国債購入を通じた欧州支援を表明したことなどである。また、財政懸念国であるギリシャやスペインから、2010年の財政赤字削減が目標を上回る成果を上げたとの発表が続いた。まだ速報値段階だが、両国の2010年の財政赤字は2009年比で3割以上減少したとされている。

しかし、3月7日に信用格付け会社ムーディーズがギリシャ国債をBa1からB1に3段階格下げし、さらに10日にはスペイン国債をAa1からAa2に1段階格下げした。国債は一般的に格下げされると市場での信用力の評価が下がることが多く、利回りが上がり、新たに資金調達しようとしたときの金利コストが大きくなる。今回の格下げにより、ギリシャ国債は「デフォルトのリスクは著しく高まった」とされ、「投資不適格」の地位に陥った。ギリシャ政府は財政赤字圧縮に向けた2012年から14年の追加措置を3月末までに発表する見込みであり、格下げはこれについての大きな圧力になった、といえる。今回の一連の格下げは、すでに昨年12月にムーディーズが両国債の格付け変更の可能性を示唆しており、その見直し作業の結果、実際の格下げが行なわれたものである。両国債ともに今回の格下げ後も格付け見通しはネガティブ(一段の格下げの可能性)とされており、各国の財政再建の取り組みやEUの財政危機対応の行方次第で、一段の格下げの可能性がある。

ムーディーズは、今回スペインを格下げした理由として、

- 貯蓄銀行の資本不足と公的資金注入による財政悪化懸念、

- 地方自治州の財政悪化懸念

の2つを挙げている。昨年12月15日に格付け変更の可能性を示唆してからの状況変化としては、

- スペイン政府が貯蓄銀行に求めるコア自己資本比率を当初の8%から10%に引き上げたことで、貯蓄銀行の資本不足額が当初の170億ユーロから400〜500億ユーロに増大する見込みとなったこと、

- 2010年の地方自治州の財政状況が明らかとなり、17の自治州の9つで計画通りに赤字の削減が進んでおらず、構造的な財政収支を削減する新たな取り組みが見られないこと

を挙げている。3月12日、ユーロ圏17カ国の4,400億ユーロ(約50兆円)の救援基金を設定する合意に達した。これにより、危機に直面している周辺諸国の国債を買取る市場介入を行い、低い金利での資金調達を可能にすることとした。これは財政赤字により国債金利が上昇し、それがさらに財政赤字を増加させるという負の循環を絶つための措置である。国債格下げへの対処という性格も濃い措置といえるだろう。

しかし、一方で金融システムの安定性に対する不安感は払拭できていない。金融システムの問題、統一通貨としてのユーロの信任問題と財政問題は不可分であり、欧州が直面している課題は深刻であると言わざるをえない。

そうした中で、中東における政治危機は原油価格の大幅な上昇に結びついてきており、工業国の経済回復に大きな負の要因となりつつある。とりわけ問題なのは、経常収支面での改善によって国債の市場における信用度を改善しようとしている一部の欧州諸国にとっては新たな重荷が加わったことになる。

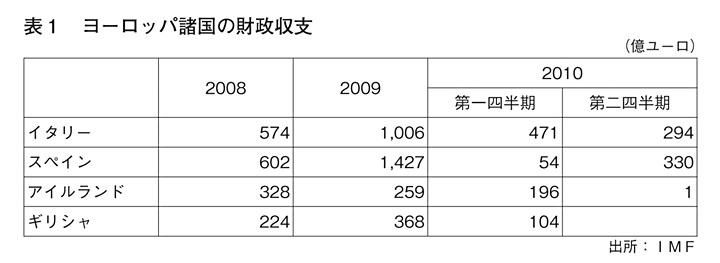

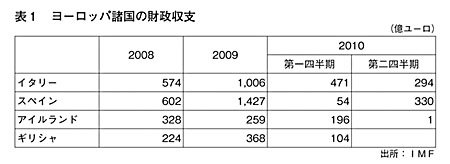

(表1・クリックで拡大します)

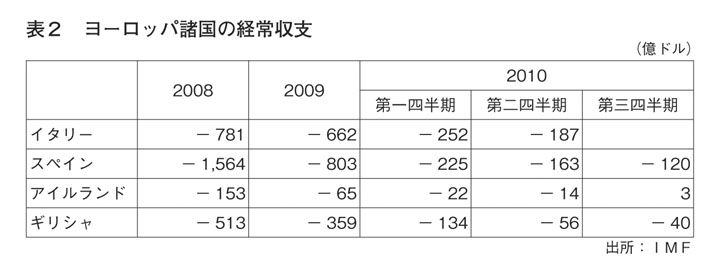

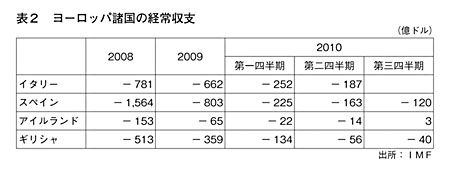

(表2・クリックで拡大します)

■ ギリシャ危機の動向

ギリシャは大幅な財政赤字削減に取り組んできた。大規模な赤字削減策を表明したのは1年前の2010年3月3日であった。48億ユーロ(約5,800億円)規模の赤字削減策で、公務員給与と義務的歳出の大幅カットに加え、付加価値税を現行19%から21%へ2ポイント引き上げることとした。公務員給与の削減では、クリスマス、イースターなどに支給されるボーナスを30%カットし、月額換算で現行水準から6割以上減らすこと、税制では、付加価値税率引き上げのほか、たばこ・アルコール税を2割増税した。

こうした財政緊縮政策に対して労働組合のストライキをはじめとした国民の抗議行動が激化したが、財政赤字問題が前保守政権の責任であることから、パパンドレウ政権(全ギリシャ社会主義運動)はなんとか緊縮政策への舵取りを行っている。

厳しい財政緊縮政策の実行が求められたが、これがすべての解決になるわけではない。財政緊縮が公務員給与や年金など中低所得層の国民の収入に打撃を与えるものであり、付加価値税によって国民の実質所得水準を切り下げるものであるから、これは国内消費需要の減少に直結し、ギリシャ国内の景気には大きなネガティブ要素になる。そうすると景気悪化が税収を圧迫し、景気と財政赤字拡大の悪循環から抜け出せない状況が出てくる。これは1997年のアジア通貨危機時にIMFが行った失敗であり、これを繰り返すことになる。アジア通貨危機は経済立て直しの金融支援と通貨安がもたらした輸出の拡大によっていちおうの解決をみたわけである。解決の目が見えてくるかどうかは経常収支の改善が現れてくるかどうかであるが、ギリシャの経常赤字は改善の方向に向かっており、輸出リード型の経済成長に変化したとまでいえないものの、マクロのバランスが良くなっているという評価はできる。(表2参照)ムーディーズの国債格下げには政治的な意図を感じさせられる。

■ アイルランド危機の動向

アイルランドの金融危機・財政危機は最終的に政権交代に結びついた。2月25日に行われた下院の総選挙では、これまでの与党共和党が惨敗を喫し、統一アイルランド党と労働党が大きく勝利を収めた。主な政党の獲得議席は、統一アイルランド党76、労働党37、共和党20、シン・フェイン党14となっている。これまでいわゆる新自由主義的な経済政策の下、金融立国を推進してきた政権に国民がノーをつきつけた結果となった。

これは、当然の帰結でもある。1980年代からアイルランドは金融自由化を推し進め、首都ダブリンには金融特区「国際金融サービスセンター」を設立(1986年)した。ここでは、法人税10%、固定資産税(地方税)の10年間の課税免除、利子および配当についての源泉税の非課税、賃貸不動産の損金として計上できる措置という画期的な優遇措置が2002年まで実施されていた。つまりこれは事実上のタックス・ヘイブン(租税回避地)である。これによって外国の金融機関を呼び込み、一時は大成功と評価されていた。

しかし、リーマンショック(2008年9月)は金融に偏りすぎた産業振興策の欠陥を曝け出すことになった。アイルランドではリーマンショック後、大手銀行2行が経営危機に陥り、エイライド・アイリッシュ・バンクは国有化(2009年2月)、バンク・オブ・アイルランドには公的資本注入が行われた。この2つの銀行でアイルランドの貸付市場の2/3を占める規模であり、アイルランドの金融システムが全体として危機に陥ったわけである。この措置でいったんは小康状態を得たものの、2011年に入り、アイルランドではこの2行と住宅金融組合に再び資本注入を行わなければならない状況に陥った。旧政権は100億ユーロを注入する計画を明らかにしていたが、決定は総選挙後に持ち越された。現在、銀行に対するストレス・テストが実施されているが、結果次第ではさらに大きい資本注入が必要とされるかもしれない。

■ 無視できないオイルショックのリスク

2月11日、エジプトでムバラク大統領が辞任し、軍が憲法を停止して権力を掌握し、新しい政治体制への移行が始まった。300万人以上といわれる都市住民のデモが長期政権を崩壊させたわけだが、その帰趨は未だみえない。権力を掌握した軍が本当に民主化に向かって秋にも民主的選挙を実施するのか、それとも民主化運動の沈静化をまって再び新たな軍事政権をもたらすのか未知数である。しかし、足元ではチュニジアで民衆デモにより政権が交代した「革命」はエジプトに波及し、さらにイエメン、バーレーンなどアラブ諸国やイランにもデモの動きがでてきている。

歴史を振り返ると、厳密にはアラブ圏ではないが、1979年の「イラン革命」では、当初パーレビ国王の体制を覆した勢力はあきらかにムジャヒディン・ハルクやフェダイン・ハルクなど、学生や知識人層を中心にしたどちらかというと左翼的でヨーロッパ的価値観に近いグループだった。しかし、権力の空白を最終的に埋めたのはイスラム保守派であり、ホメイニ独裁体制を導いた。イスラム保守派は、反対派を弾圧する一方、軍部や地方権力者を取り込む形で既存権力の温存・伸張を図り、パーレビ追放を行った人々が望んでいたイランの民主化を阻止してしまった。

今回のエジプト政変で、仮にイスラム国家をめざす政治勢力が独裁的な権力を樹立すると問題になってくるのは、ガザである。パレスチナの分離された一方の地区でありエジプトに隣接するガザはシーア派のハマスの支配下にあり、イスラエルにより経済封鎖が行われてきた。エジプトはこれまでイスラエルとの協定の下に、ガザの経済封鎖に協力してきた。もはやエジプトが協力しないとなると、ガザに隣接するエジプトから一般物資だけでなく、武器も流入し、ハマスによるイスラエル攻撃が激化してくる恐れがある。イスラエルにとっては死活問題であり、アラブ世界全体と再び戦争状態に入る可能性がでてくる問題になるし、アラブ世界が石油を武器にした外交攻勢を行ってくる可能性も高い。

また有力なアラブ民族国家であるエジプトが西欧的な民主化を実現させた場合、アラブ世界全体にそうした民主化の機運を高める可能性が高い。サウジアラビアへの波及が起きてくると世界経済にも大きな影響を与えるであろう。国民の経済的不満は大きくないとはいえ、国内にはパレスチナ人、イエメン人などの外国人労働者が人口の1/4を占める。イスラム過激派によるテロは何度か起きてきた。原油生産の中心である東部にはシーア派住民も多く、バーレーンの動きが波及する可能性がある。サウジアラビアが王制を守るためバーレーンに派兵したということは、国内にも波及する動きが出ておりそれを深刻視しているあらわれかもしれない。サウジ王制が直ちに転覆される可能性は大きくないだろうが、原油需給の調節役を果たしてきたサウジが政治的な混乱に陥れば、石油危機が世界経済を襲う可能性は高い、といわざるをえない。

■ 難しい舵取り迫られる金融政策

欧州中央銀行のトリシェ総裁は3月3日、定例理事会後の記者会見において、インフレ状況しだいでは「4月にも利上げの可能性がある」と発言した。金融引き締めへの転換を示唆したこのトリシェ総裁の発言は、市場ではかなりタカ派的な発言と受け止められた。欧州中央銀行政策理事会は、エネルギーや食料を中心にした現実のインフレ率上昇の影響が、インフレ期待ひいてはコア・インフレ率や賃金の伸びに波及し、本格的なインフレへと展開していくリスクを懸念している。3月3日に発表された欧州中央銀行スタッフによるマクロ経済予測においては、インフレ率は今年2%を上回る水準で推移すると予想されている。

しかし、それだけがトリシェ総裁のタカ派発言の理由ではなさそうである。トリシェ総裁の発言の背景には、財政状態が健全とは言えないユーロ圏加盟国政府や資本不足の状態にある銀行セクターに向けた警鐘の意味合いもあったと思われる。すでに市場の欧州中央銀行に対する信認は、国債買い入れや銀行システムを対象とした金額無制限方式の流動性供給措置の度重なる延長により悪化している。欧州中央銀行への信任とはすなわち通貨ユーロに対する信任と同義である。国民のインフレに対する警戒心が強いドイツにおいて特に欧州中央銀行に対する信認の低下が目立っているようだ。

この問題は欧州の金融問題、財政問題と不可分である。金融システム不安が収まり、銀行が十分な資本力をつけて健全性を回復しない限り、欧州中央銀行は量的な緩和政策=非伝統的措置を継続しなければならない。これはインフレやバブルを準備するものとなる可能性が大きい。インフレに対して金融引き締め的スタンスをとってユーロの価値を安定させようとしなければ、欧州中央銀行は信任を回復できない。トリシェ発言は近い将来に政策金利を変更し得ることを示唆するメッセージを市場に向けて発信することで、なんとか信任を保とうとする姿勢を示したものなのであろう。

とはいえ、ユーロ以上に信任が問題となっている米国ドルの存在がある。為替相場はここ3年間で見るとややユーロが安くなっているものの、一方的に大きな変動ではない。他の先進国通貨との相対的な関係で見ればユーロは依然として国際通貨として信任を保っていると評価できるのである。しかし、上記のようにそれが維持できるかどうかは金融システムの安定化と財政の健全化という両方の大きな課題を乗り切っていかなければならないのである。

(図・クリックで拡大します)

■ 金融システム危機の余震は終わっていない

欧州では昨年に続き、再び銀行に対するストレス・テストが実施される予定である。今回は、これまでストレス・テストを実施してきた銀行監督者委員会に代わり、新たに設立する欧州銀行監督庁が行うこととなっている。しかし、欧州銀行監督庁は昨年より厳格なテストを行うとしているのに対し、専門家の間からは疑念の声も上がっており、ストレス・テストをパスしたからといって市場の不安は簡単に収まりそうにない状況である。

スペインは国内における住宅バブルの破裂で困難に陥った銀行セクターを公的資本注入をともなう再編によって立て直そうと図っているが、その財政負担自体が国債の格下げの材料にされている。それでも金融システム安定は避けられない課題であり、一時的な財政負担を行っても再編は実行せざるをえないであろう。

財政問題と金融問題の悪循環は本質的には「貨幣資本の過剰」という問題に行き着くのではないか、と筆者は考える。「貨幣資本の過剰」とは何か。貨幣資本は、本来は生産的な資本、すなわち生産手段の所有を通し、労働力を利用することにより利潤を獲得する資本の貨幣的な形態であった。しかしながら、いったん貨幣的な形態をとった資本は擬制資本であり、独自の運動法則を獲得する。より具体的には期待によって価格付けられ、方向性を与えられる存在になるのである。現代においては、資産価格は当該資産の、他の資産との裁定関係においても決まってくる。この貨幣表現でのマクロ的な総額が、生産的資本に投ぜられた価値を大きく上回ってくるとき、それは「過剰」を形成していると定義できるだろう。

資本主義の発展にともなって、資本蓄積が進み生産力が増加してくると、資本主義はそれを消費する需要そのものを作り出していかなければならない段階に達する。その裏側で貨幣資本の過剰が形成される。貨幣資本の過剰の向かう先には大きく分けて2つの領域がある。第一に貨幣資本の領域が利潤を生む生産的資本の領域を超えて、単なる利子生み資本として家計(住宅ローンや消費者ローン)や政府(国債)に拡張していくことである。第二に、価格の上昇により、投ぜられた価値から大きく乖離してくる場合である。実際には両者は並行的に生ずる場合が多い。

後者の場合、資産価格の過度の上昇とそのゆり戻しが起こることにより、いわゆるバブル崩壊現象を招く。資産価格の上昇は過去の投資に対してみかけの高い収益率をもたらすが、将来に向かっての期待収益率を低下させる。行き過ぎればかならず市場は期待収益率の回復を要求する局面、すなわち資産価格の下落局面をもたらすほかはない。

こうして訪れるバブル崩壊とそれがもたらす不況は負のスパイラルを起こしやすい構図になるため、金融的なパニックを伴うのが常である。現代においては、資本主義体制を維持するためには、どのような手段によっても、これを克服するという国家の介入を必然的なものとする。そして、この不況からの脱却にはやはり、財政赤字と金融緩和によるバブル的構図をもってするほかに選択肢がなくなっているのである。

つまり、欧州の金融システム危機を財政赤字で乗り切った後、財政の健全化を推し進めれば、再び金融的な拡張によって景気を維持せざるをえなくなり、次のバブル形成に向かわざるを得なくなるだろう。それを食い止めるのは、無際限な資本蓄積を動因とする経済システムを変革することである。

■ 統一通貨と経済、物価の平準化作用

1999年、ユーロという国家を超えた通貨が導入され、それに参加したユーロ圏の国々では財政問題と通貨問題の関係が一変した。通貨ユーロの信用、信任は欧州中央銀行の信用度を反映し、ユーロ圏加盟国各国の信用度を超えた存在となる。このような関係のもとでは、加盟国のそれぞれの財政問題から発するいわゆるソブリンリスク=主権国家財政のリスクと共存することができないのではないか、つまり、そもそもこうした共通通貨導入には本質的な無理があるのではないかという疑問が投げかけられてきた。もし、ある国の通貨がその国の信用にのみ依存しているのであれば、財政、国際収支が悪化しても結局はインフレになり為替レートが下落する。その国家は無際限に通貨を発行し財政を形の上では破綻させないことができる。ところが、ユーロのようにそれぞれの国家やそれぞれの国の中央銀行に通貨の発行の自由がなければ、通貨の価値は保たれたまま国家財政が破綻するという事態がありうることになる。これは現代の不換通貨体制下の通貨と国家財政の普通の関係ではなく、国家がより地方政府に近い地位になったということも可能である。しかし、政治的に一国を破綻させることができない場合には、共通通貨を増発しインフレを覚悟で破綻を阻止するということはありうる。仮に欧州中央銀行が非伝統的金融政策を続けると、このシナリオに近づいてしまう。

不換通貨体制の下で中央銀行の現金供給は国債やその他の証券などなんらかの資産を中央銀行が購入することによって行われるが、それは国家や金融機関の負債である。結果的には、中央銀行が負債を増加させて、現金という金融資産を市中に追加する役割を果たしているのであって、過剰な供給を行えば通貨価値の低下=インフレーションにつながる。逆に過小な供給しかないとデフレにつながる。現在のような超低金利下では、資金需要そのものが弱いので、現金供給によって金融システムの信用乗数効果を発揮するということはあまり期待できないが、それでも実際に現金供給を増加させることができれば、インフレ効果がでてくると解釈してよいだろう。

ユーロ創出にあたっては、今回のような事態を避けるため、ユーロ圏における財政規律を保つための協定(財政赤字の対GDP比率を3%以内に抑える)が結ばれた。リーマンショックにより厳格な運用は棚上げされ、金融システムの安定が優先されたが、昨年数カ国で財政赤字問題がシステム不安に結びつくことになってしまった。現在深刻な財政危機が昨年現出した諸国のマクロバランスはいくらか改善してきているように思われる。しかし、オイルショックなどが引き金となって、再び財政出動を必要とするような経済危機が起きた場合、ユーロ圏としてどのように対応すべきなのか、は難しい課題である。一時的に財政規律をタナ上げした場合、野放図な財政支出増加を行う国があったり、逆に他国の赤字による需要に依存して景気を立て直そうとする動きがでたりするのでは経済運営はうまくいかないだろう。最終的には、経済政策、財政政策そのものの主権を制限する方向へと向かわざるをえないのではないか。すなわち、参加各国国民の統一ヨーロッパへの合意を取り付けつつ、経済主権の一定の制限が受け入れられるようにならなければ、ユーロはハイパーインフレもしくは逆に大デフレの中で空中分解してしまうかもしれない。

(2011年3月14日)

|