|

●2009年1月号

■金融危機を背景に変化する世界資本主義の基調

北村 巌

■ 経済グローバル化の進展

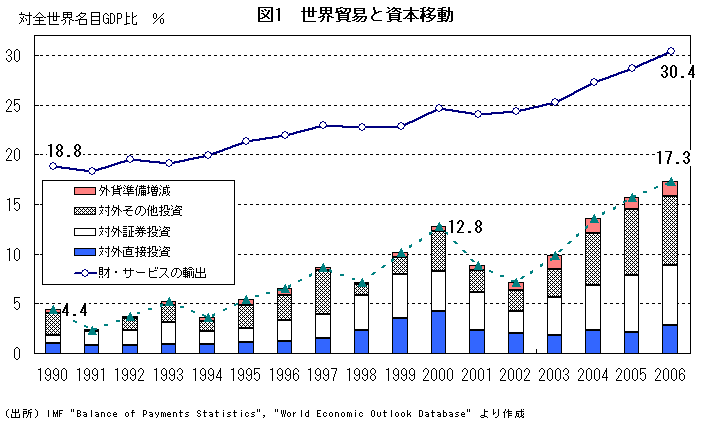

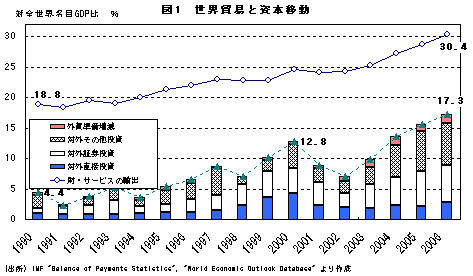

経済のグローバル化とは、すなわち国際分業の進展による経済の相互依存の深化である。その基盤は財・サービスの貿易であるが、主要国のほとんどが、貿易額を経済規模より相対的に増加させており、国内の財・サービスの需要をより国外からの供給に依存するようになった。逆に生産は国外への輸出に向かう部分が大きくなった。世界経済における貿易額(輸出額)のウェイトは対GDP比でみると1990年には18.8%であったが2006年には30.4%へと大きく上昇した。(図表1参照)

(図表1・クリックで拡大します)

こうした加速的な状況を支えてきたのが、WTO(世界貿易機関)体制による自由貿易の推進である。WTOは1995年にそれまでのGATT(関税および貿易に関する一般協定)を発展・解消する形で設立された常設機関であり、世界の150カ国以上の国が参加している。関税の引き下げ、非関税障壁の撤廃・緩和が推進されてきた。現在、ドーハ・ラウンドという交渉が継続されており、農業分野や投資分野でのいっそうの障壁の緩和が予定されている。

貿易の進展は国際分業の進展であり経済の相互依存が大きくなっているが、それは大きな不均衡のうえに成立している。より具体的には中国の輸出主導での工業化によって加工貿易でとりわけ限界的には中国が資源・エネルギー、部品、機械などの資本財を輸入し、先進国に消費財を中心とする工業製品を輸出するという構造である。この構造は米国の過剰消費に支えられ、米国は大きな貿易赤字を抱える一方、中国は大きな貿易黒字を得てきた。日本は部品や資本財の中国への輸出を増加させ、米国への直接的な輸出の停滞を補ってきたが、これは勿論、日本の中国における現地生産拠点の役割でもある。そのほかのアジア諸国も中国のように典型的ではないものの、多かれ少なかれ同様の構図で経済成長を加速させた。1997年のアジア通貨危機の教訓として中国を含め多くのアジア諸国が資本財の過剰な輸入による経常赤字への転落を避けるマクロ政策を採ってきたと思われる。

アラブ産油国やロシア、ブラジルなどの資源輸出国は、資源価格の高騰により大きな外貨収入を得ることになった。ロシアは外貨収入をテコに国内消費を高めたが、工業の発展は遅れ気味だといえる。ブラジルも似た性格はあるが資源輸出への依存は過剰ではなく、工業化の緩やかな進展はみられる。アラブ産油国は外貨収入を基本的には国内消費でも使い切れず外貨資産として積みあげ、ロンドンを資金運用拠点に先進国を中心に幅広い投資を行っている。

金融(投資)における相互依存も貿易の増加に歩調を合わせるように深まった。資本移動額を対GDP比でみると、世界全体で1990年は4.4%に過ぎなかったが、2006年には17.3%にまで高まっている。世界の資金(貨幣資本)はひとつの市場によって繋がれつつあると言えるだろう。

経済のグローバル化、市場統合は先進国のみならず新興国の大企業にも大きな経営戦略の転換を促した。自国内や地域のみで寡占的な地位を維持していれば安泰だった時代が終わったからである。大企業はグローバル企業として生き残る、すなわち業界で世界トップテンに入るべく買収・合併を活用して巨大化するか、地域や狭い業種に特化して生き残るかの選択を迫られた。

そうした背景の下、金融産業における相互依存は欧米間においてよりいっそう深まった。2000年以降、欧米の金融機関の間で互いの市場への進出を目指し買収、合併(M&A)による相互乗り入れが活発化した。これは同時に規模拡大のメリットを狙った動きでもあり、生き残り策でもあった。

とりわけ欧州の大銀行は米国の投資銀行業務に積極的に参入した。証券化ビジネスなどで遅れをとらないためである。これが過当な競争を生んでいた可能性もある。欧州の銀行の証券化商品による損失は米国の銀行の6〜7割の規模に達しているのには、こうした背景がある。主にドイツ、フランス、スイスの金融機関が米国に進出していたのが目立つ。彼らは住宅ローン証券化ビジネスの立役者となった。図表2は住宅ローン債権を担保とする証券RMBSの取扱い額であるがこれをみても欧州の金融機関が米国でビジネスを拡大した様子が見てとれる。

(図表2・クリックで拡大します)

米国には経常赤字の裏返しとして大規模な資本流入が起きていたのだが、そのかなりの部分が中国をはじめとし外貨準備増加の米国債購入であったため、事業リスクを前提とする資金ではなく、米国の長期金利市場に過剰な資金をもたらした。一方、クリントン政権時代の財政健全化により長期国債の発行額が減少し、とりわけ30年国債は発行が停止されていたため、年金資金など長期に運用しなければいけない資金がモーゲージ市場に流れ込んだのである。そのため、長期の信用スプレッドがかつてないほど低くなりそれが長期化する現象が起きた。一方で、株式市場にはITバブルの崩壊が癒えず資金流入が多くなかったため、2003年以降、景気拡大により大きな企業収益拡大が起きた割には株価の上昇は限定されていた。

米国の金融機関にとっては、おのずと住宅ローンの貸付拡大に力が注がれた。金融機関のビジネスとして、証券化により自らがリスクを負わずに手数料ベースで収益をあげることができると考えられたからである。従来からプライム・ローンについては政府支援期間であるファニーメイ、フレディマックの2社が銀行や住宅金融会社からローンを買い取り証券化し自社保有したり機関投資家に販売したりしていた。それに加え、証券化のノウハウを持つ投資銀行がサブプライムを含めた住宅ローン証券化ビジネスに乗り出してきたため、プライム・ローンにおけるファニーメイやフレディマックの役割を投資銀行が設定した証券化ビークルが担い、サブプライム・ローンは急速に拡大した。投資銀行はおおよそ30倍のレバレッジ(自己資金に対する事業規模の比率)を用いて、足元の収益率を高めようとした。

■ 不可避となったレバレッジの解消

そうしたレバレッジ型の金融ビジネスモデルは、前提である「住宅価格は下落しない」という条件が崩れたことにより見事に崩壊した。借り手の返済能力が低いサブプライム・ローンでも拡大できたのは住宅が担保であり、「担保価値は下がらない」という前提の下では、返済に問題が生じた場合には、差し押さえして売却すれば、手続き費用はかかるものの元本のかなりの部分を回収することができると考えられたからである。しかし、実際には住宅価格は2006年半ばを境に下落に転じた。CDO(資産担保証券)など多くの派生的な住宅ローン証券化商品は、発行されるときは投資適格の格付けを取得していても、住宅価格が20%低下すればジャンク(投資不適格)並みの扱いになるような仕様となっていた。

ところで、こうした証券化商品を大きなレバレッジをかけてビジネスの対象とすることのリスクは意識されていないわけではなかった。それでも大規模に行われてしまった原因は銀行や投資銀行の企業統治に問題がある。経営者は契約で雇われた専門経営者であり企業の長期的な成長よりも在任中の株価最大化に力を注いだ。なぜならば彼らの報酬は莫大なストックオプションであり、株価の上昇こそ彼らの個人的な利益でもあった。幹部従業員も同様であり、彼らは失敗に対しては有限の責任しか負わないので会社に過大なリスクをとらせることで自分たちの利益を最大にしようとしたわけである。また格付機関は発行側から手数料をもらい、また高い格付を得るためのコンサルティングもあわせたビジネスにしていた。これも投資家に正しい信用度の判定情報を与えるという点では投資する側に立っておらず、次々と証券化商品に売りやすい高い格付を与えていた。つまりリスクとリターンの冷静なバランス感覚が米国の金融機関の経営から失われる構造になっていたのである。

そ米国の金融問題は住宅ローン関連の金融に限らない。消費者ローンや商業用モーゲージも景気の悪化により問題が発生してきている。秋口までのガソリン価格高と金融危機の発生で自動車の売り上げが劇的に減少し、三大自動車企業が危機に直面している。自動車産業は裾野が広く、関連産業全体に影響を与えてくる問題である。また住宅ローン証券化とならんで金融レバレッジビジネスとして盛んとなった買収ファンドも転売の困難に直面しており、資金流入は続いているものの、大きなレバレッジをかけた買収活動は取りやめ、中堅企業の買収等に方向転換した。あるいはインフラへの投資をプライベート・エクイティの形態で行うということが活発になっている。

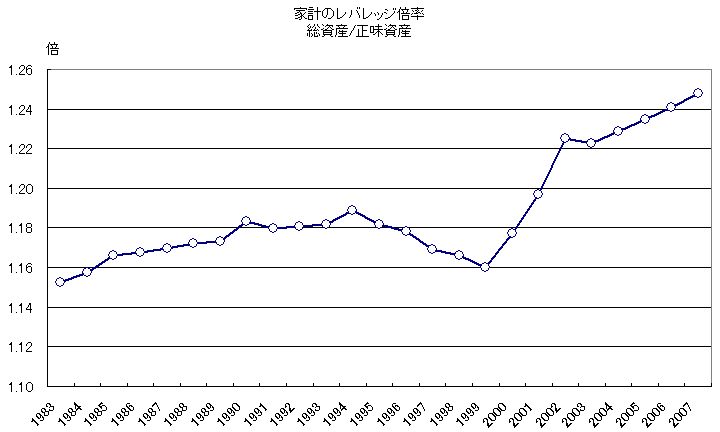

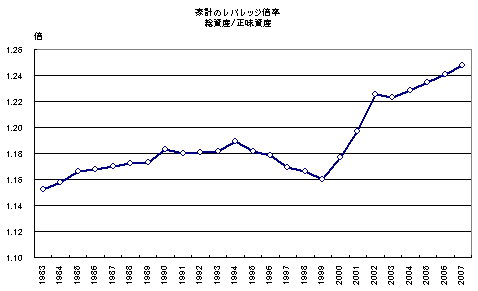

米国経済のレバレッジ度合いは家計のバランスシートにも現れている。家計の正味資産(資産総額から負債総額を引いたネットの財産)に対してどれだけ資産を保有しているかが家計のレバレッジ度合いになるが、これをみると、70年ごろは1.14倍前後だったのが最近の統計では1.26倍に膨らんでいる。それだけ負債の割合が高まっているわけでいわゆる借金漬けと批判される状況である。住宅、株式価格の下落により正味資産は減っているのでレバレッジ度はさらに上がってしまい、個人破産も増加していくだろう。米国の消費者は貯蓄に方向転換しレバレジを解消しなければならず、個人消費は停滞が続かざるをえない(図表3参照)。

(図表3・クリックで拡大します)

さらに対外資産負債バランスにもレバレッジを高めた米国経済の状況が集約されている。米国は約2兆5000億ドルの純負債国であるが、投資収益の収益は黒字を拡大してきた。資産が債務超過なのに高収益を生み出す謎は、資産と負債の構成の大きな違いにある。資産側は株式投資や直接投資が大きく、負債側は債券やローンである。低い金利で借りて高収益の投資対象に投資してきた構図だ。しかも投資の向け先は欧州が大きかったため、昨年までは欧州通貨高がプラスに利いていた。しかし、この構図ももはや過去のものである。調達金利が上昇し、投資の収益が悪化、レバレッジをかけてきた資産・負債構造がマイナスの影響をもつ形に変化しつつある。ここでもレバレッジを解消しなければならない。米国は世界に対してリスクマネーの供給者だったが、もう米国の民間部門にそのような力はなくなっている、といえそうである。

さて、1998年以降、欧州における住宅価格の上昇も米国に匹敵するかそれを凌ぐ規模であり、一部の国ではバブルと呼んでよい状態であった。それが今までのところ、大きな不良債権問題となっていないのは、米国のように住宅ローンの証券化が発達せず、銀行や住宅金融会社による住宅ローン提供であったこと、住宅価格の下落による担保価値下落が直ちには住宅ローンの不良債権化を意味しないことによる。しかし、今後の景気悪化により雇用情勢も悪化してくる可能性が高く、延滞や差し押さえといった事態が多く発生してくると引き当ての増加や実現損失が発生し、銀行の資本不足問題はもう一段深い問題になってくる可能性がある。

■ 経済政策思潮としての市場原理主義の破綻

いわゆる「市場原理主義」の主張によって、規制緩和と小さな政府による民間経済活性化路線をはじめに採ったのはサッチャー英首相(1979年就任)であろう。サッチャーはオイルショックによるスタグフレーションを小さな政府、すなわち財政引き締めによるインフレ抑制と、労働者への負担転嫁による企業収益率の回復で実現しようとした。そのため、税制の逆進的な改悪、すなわち、所得税のフラット化、付加価値税の上昇、法人税の軽減が行われた。さらにいわゆる人頭税の導入を目論んだ。結局、人頭税は国民的な反対にあってサッチャー首相の退任につながるが、資本主義世界における経済政策の思潮を大きく右に舵を切らせたことは疑いない。

米国ではレーガンも同様な主張を掲げて1980年に大統領に当選した。レーガン政策は現実においては高額所得者への減税という点ではサッチャーと共通した政策だったが、財政支出面では軍事費の拡大により財政赤字を巨額にしていった点で、スーパーケインジアンと揶揄されもした。しかし、軍事費の拡大はアフガニスタン戦争を抱えるソ連に対する最終的軍事優位を確立するためであり、単に需要の追加策ではなかったことには注意する必要がある。

日本における中曽根政権の役割も同様のものであった。公営企業の民営化の推進、規制緩和、労働組合の解体政策である。こうした政策基調は80年代以降、先進各国の保守政権に受け継がれてきたし、英国の労働党ブレア政権や米国の民主党クリントン政権なども左派やリベラルというラベルを捨てて「中道」を標榜しこれに妥協する政策を採り続けていた。

「市場原理主義」的な経済政策は体制的合理化をより強く貫徹することでスタグフレーションからの脱却を実現しようとした点で一致している。国営企業の民営化や規制緩和による独占企業の行動を自由にさせた。これは労働運動を弱体化させる政策とともに実行され、資本の利潤追求を極大化させる政策であった。こうした政策は企業の目的は株式価値総額の最大化であるというドグマを生み、欧米企業の企業経営のあり方(企業統治)に影響を与え、日本にもある程度の影響を与えることになった。

ブッシュ政権の政策も新保守主義と位置づけられ、サッチャー、レーガン政策の亜流であるといえる。しかし、より特殊業界利益(石油・医薬・保険)に寄りかかった政権であった。ブッシュ政権下における米国経済はより歪んだ産業政策により歪みを増したといえる。

オバマ次期大統領は当選後、政権のあり方、政策のあり方を意識して、リンカーン、ルーズベルトをしきりに持ち出している。これはリンカーンが政敵も閣内に取り込んで困難な局面を乗り切るという方法をとったこと、ルーズベルトは就任当日に銀行閉鎖(休日)を宣言して恐慌対策に大胆な方法で取り組んだことを見習いたいという意思を示しているわけだ。実際、副大統領はジョー・バイデン、国務長官はヒラリー・クリントン、商務長官はビル・リチャードソンと主要ポストに大統領選挙で闘った他候補を配し、国防長官は現政権のゲーツを留任させた。ただし、一方で政策策定上の重要スタッフポストにはラーム・エマニュエルなど「同志」をおき、経済閣僚はティモシー・ガイトナー、ローレンス・サマーズと実力派を選んだ。

ルーズベルト大統領を見習うという点では、就任早々に大型の大胆な経済対策を打ち出すという方針がとられている。税制においても累進課税の強化方向への転換が図られ、税制による所得再分配を目指すこととなる。

また、国際的な取り組みとなるが、現在の緊急的な金融危機対策の延長線には、今回のような危機を防止するための国際的な金融規制の「改革」という課題が横たわっている。そのもっとも大きなポイントは常設的機関によって国際的な金融安定を監視しリスクの高まりに対処する仕組みを作りうるかだ。

こうしてサッチャー、レーガン以来の「市場原理主義」的な経済政策の基調は転換しつつある。必要な規制を導入すること、経済における財政の役割を重視すること、再分配政策を採ることなど資本主義経済の延命のために路線は大きく変わらざるをえなくなった。

そうした意味では高度の福祉国家を実現していくチャンスが生まれていることは疑いない。しかし、これは労働運動の再興による民主主義闘争の強化なしには実現し得ない。「新自由主義」に批判的なリベラルは安定的な資本主義経済を求めているのであって、労働者の生活向上に利益をおいているわけではないことは銘記しておかなければならない。

今回の金融危機の根源のひとつに企業統治問題がある。企業の目的は株式価値総額の最大化であるというドグマに対する反省が生まれており、いわゆるステークホルダー論や経営者のステーツマンシップ論が復活してきている。米国の金融機関でうまく機能しなかった社外取締役制度にも批判の目が向けられている。日本でも会社法の見直し議論が起きるだろう。

ややもすればステークホルダー論は労働組合の体制内への取り込みにつながり、労資協調路線に傾く。一方でこうしたコーポレートガバナンス論の高まりは一定程度、労働者の企業内での民主主義的要求を実現する条件になることも確かであり、その点には注目していくべきであろう。

■ 新興国の経済成長の役割

中国をはじめとする新興工業国の経済成長はかなりの程度まで先進国の需要に支えられてきたことは間違いない。新興国が内需型の成長に移ることが、需給面から見て世界経済を均衡に導く必要条件になっている。中国は景気対策として2年間で4兆元の財政支出を行うとしているが、これは中国自体の経済対策であるのと同時に世界経済の不況脱却への寄与としても位置づけられている。

今回の金融危機解決、世界同時不況からの脱却にはこれまでの先進国の政策協調では不足であり、新興国代表を含めたG20の枠組みでの取り組みが必要になっている。

新興国経済は、現代世界資本主義のフロンティアとしての役割を期待されており、全体として先進国からの資本輸出を受け入れる側に回ることが求められているが、中国は経常黒字国としてもはや資本輸出する側となってしまった。新興国経済において固定投資(生産手段の蓄積)を大きな構成要素とする国内需要の高まりが輸入の増加による経常赤字=資本輸入に結びつくようにならなければ、米国の経常赤字問題=ドルの垂れ流しは解決のしようがなく、したがって先進国におけるバブルの発生と崩壊の繰り返しも完全に防止することは困難だろう。財政支出の拡大によって危機を乗り切るたびにまた貨幣資本の過剰はさらに蓄積されていく。どのような形態であれ資産家を収奪しない限りこの問題は解決しない。つまり資本主義が資本主義である限り根本的な解決はない。こうした事情を資本主義の世界化の完成局面における矛盾として捉えておく視点が必要ではないだろうか。

一方、各産業の世界的な再編状況をみていくとトランス・ナショナルズ(多国籍巨大企業)による市場支配の強化という方向はまったく変わっていない。新興国の経済の台頭は確かに国民経済間の経済力の相対的位置を変化させているが、巨大独占資本による市場支配に対するアンチテーゼにはなっていない。

■ グローバル化と資本主義の矛盾

今回の金融危機はつきつめてみるとグローバル化と資本主義(生産手段の私的所有)の矛盾の発現である。それは米国の7000億ドル不良資産買取プログラムの議会審議でもみられたように、国家または公的な機関が最終的なリスク負担者となることを「社会主義」として非難する共和党サイドの議論があることにも現れている。

しかしながら、現代の資本主義は不換通貨体制に移行した時点から国家が通貨の通用性を保証する体制であり、価値の蓄積とは国家権力を介した経済的関係の会計的な表現に過ぎない。国際的な通貨体制とはこうした経済関係の国際的な延長を主要には私的な資本移動で制御しつつ、国家間の協力による決済体制を構築することである。ドル基軸体制とは、この国際的な決済体制を米国が資本主義世界における覇権者として保証する体制であった。それも揺らぎつつある。

グローバル化による資本主義の不安定性の世界化に対して多数の国家が協力してリスクテーカーとなることで、その危機の発現に対処せざるをえないことが今回の危機でより鮮明となった。問題がグローバルに同時的に発生し、その負担もグローバルに拡散するため、国家を超えた制御の必要性、体系的な規制の必要性が高まっている。

国際的な規制には金融規制だけでなく、競争政策(独占禁止政策)の国際的な調和、統一も必要となってきた。環境問題においても国家間の協調をどう組織できるのか、資本の側の大きな課題となっている。

こうした情勢の進展、世界資本主義の新たな段階に対して、労働者運動の国際的団結がますます必要とされている。各国の労働者運動が連携し、労働者を基盤とする政治勢力を強めながら、労働者の権利を守る闘いを強めることが重要だ。

|