|

●2008年6月号

■ 「サブプライム問題」の深刻化とグローバル金融資本

北村 巌

サブプライム・ローン問題と一口に言うが、その根は深い。表面的には、ITバブル崩壊後の金融緩和状況の中で住宅バブルを引き起こしたツケが回ってきたという構図であるが、その奥には、また主要資本主義国における経済成長がバブル的な要素を伴わずにはいられなくなったという歴史的な事情があるのではなかろうか。

筆者は従前から本誌等でひとつの仮説を提示している。それは、現代の世界資本主義の構造として貨幣資本の相対的な過剰が常態化しており、その裏側に公的部門の財政赤字と民間部門における生産的な投資以外の債務の増大が起き続けるというものである。これが表面的には爆発してこない現代の資本主義の危機の深化の形態ではないかと考えている。

政府が財政赤字の削減を行えば、生産的な投資以外の債務の増加なしには十分な利潤率を達成するための需要が確保できなくなり経済成長は確保できない。つまり金融緩和によってそうした債務の増加をテコ入れしなければならなくなる。「ITバブル」崩壊後の米国はブッシュ減税とイラク戦争による財政赤字の増加も行ったが、同時に超金融緩和政策のもとでの住宅バブルによる民間債務の増加も演出したのであった。

米国の住宅バブルは2段階で起きた。ひとつは2006年までフロリダ、ラスベガス、南部カリフォルニアなどのリゾート地や高級住宅地で起きた高級コンドミニアムなどのバブル現象である。この段階でもサブプライム・ローンや一定期間金利支払いのみのローンなどが多く利用されたが、劣化の度合いはこれまでとそう違っていない。

次の段階はそうした高額所得者中心のリゾート・バブルがある程度落ち着いてきた2006年以降で、この時期には不動産業者と住宅ローン業者が手を組んで、金融知識の乏しい低所得者層にサブプライムかつ金利のみのローンなどとにかく当座だけ借りやすいローンを提供して住宅を購入させ、過剰となった住宅在庫を掃く動きが強まったのである。これに対して政策当局は無為であった。特にこの時期の住宅ローンの延滞や不払いが急増している実態がある。

本来、劣化しやすい住宅ローンは信用度が低くなるわけだから金融市場のメカニズムによって防げるはずだった。しかし、金融市場は見事に失敗したのである。

■ 今そこにある金融危機の様相

3月14日、米国の大手証券会社ベア・スターンズは「JPモルガン・チェースとの間で期間は28日間以内の担保付融資を受けることについて同意した」と発表した。一方、JPモルガン・チェースも「NY連銀と協力して、ベア・スターンズへの担保付融資を行う用意がある。公定歩合による貸出を使って、NY連銀がJPモルガン・チェースに融資し、その資金をベア・スターンズに再融資する」とのベア・スターンズ救済スキームの発表を行い、FRBも「秩序ある金融市場の機能を維持するため必要な流動性供給を行う」とし、ベア・スターンズとJPモルガン・チェースによる計画を理事会が全会一致で承認したと発表した。

従来の金融政策の実行にかかわる資金供給の制度では、連銀の公定歩合による窓口貸し出しは預金金融機関に対してでなければ行うことが出来ない。ベア・スターンズは証券会社であるからこの範疇に入っていない。そのため、流動性不足に陥ったベア・スターンズを救済するための資金供給を預金金融機関であるJPモルガン・チェース経由で行う、という方法がとられたわけだ。つまり、この措置には実際にはFRBの意向によって行われたということができる。なぜ金融当局が従来は公的な救済の対象とはならないと考えられてきた証券会社の救済に向かったのか。それは、金融がすでに預金・貸し出しを中心とするものから証券化された金融商品を通じて資金が融通される仕組みに決定的に変化しつつあるからである。これを機会にFRBは、大手証券会社(具体的には国債を引き受けることの出来るプライマリー・ディラー)にまで直接資金供給できるように規則を変えた。

14日に行われたベア・スターンズによる公開電話会議で、シュワルツCEOは「先週から当社はうわさの標的になっており、資本比率が十分であるにも関わらず流動性が落ちてくる事態が起きた」とし、「特に木曜日の午後からレポ取引、プライムブローカレッジビジネスでのコンビネーションで急速なキャッシュアウトがあった」と流動性危機に陥った状況を説明した。JPモルガン・チェースが流動性供給者となる理由について、自社の決済機関であるため、借り入れにともなう担保である証券をみており中身について理解がされている、という点をあげた。つまりJPモルガン・チェースはベア・スターンズの保有する証券の中身を知っており債務超過に陥っているわけではないことを理解しているからFRBによる救済の仲立ちを引き受けたのだ、というわけである。最終的にベア・スターンズは債務超過にかなり近い状態であると看做され、JPモルガン・チェースに買収されることとなった。

■ 背景に「ファンド」の危機

ベア・スターンズの流動性危機が、シュワルツCEOが言うように「レポ取引、プライム・ブローカー業務での急速なキャッシュアウト」によって引き起こされたものであるとすると、背景にはヘッジファンドやその他の投資ファンドの危機が読み取れる。なぜならばベア・スターンズは証券商品などに投資するヘッジファンドを多く相手にビジネスを行っているからである。ベア・スターンズがプライム・ブローカーとして取引相手となっているヘッジファンドは200本程度あり、運用額は500億ドル程度とされている。低格付け債務へのレバレッジ投資などにより大きな損失を抱えていたり流動性に問題があったりするファンドが存在であろうヘッジファンドのタイプでは100億ドル以上あると推測される。他のプライム・ブローカー業者との比較でも、ベア・スターンズはこうしたヘッジファンドのプライム・ブローカー業務で際立っている。

3月に入ってからベア・スターンズには流動性不足の可能性を示唆する報道が行われていたが、こうしたベア・スターンズの特徴を意識してのものであり、背景には大型のヘッジファンドの流動性危機が伺われる。

モーゲージ証券への投資に特化したヘッジファンド、カーライル・キャピタル(ユーロネクストに上場)は、3月1日に「資金調達が不可能となりすべての残存資産を売却しなければならない」との声明を発表した。同社の株価は直ちに17セントまで暴落し、その後倒産した。直接の資本関係はないものの経営者グループが深く関与し、今回のカーライル・キャピタルの危機に際して、1.5億ドルの信用供与を行ったカーライル・グループにも飛び火するのではないかとの観測がある。カーライル・グループは、811億ドルの資産を運用するプライベート・エクイティ・ファンド会社であるが、今回の危機で同社の投資ファンドそのものには影響はないとしている。しかしながら、借入れを行って企業買収を行うLBO市場そのものが凍結状態になっており、運用するプライベート・エクイティ・ファンドには損害がないとしても苦しい経営環境に直面していることは事実だろう。

これ以外ではまだ大型のヘッジファンドの破綻はでてきていない。ヘッジファンドは大手金融機関と違って私的な存在であるから、資産評価などで厳しい会計基準の適用を行う必要がないため、流動性を確保していればとりあえず破綻を回避しうる。しかし、年金などの最終投資家の資金が撤退していくと破綻が表面化してくる可能性があり、そうした状況が起きれば再び世界の金融市場に動揺が走ることになるかもしれない。

■ 信用格付けを巡る問題

信用格付けとは、社債などの債券を購入する投資家に対し、元本や利息の支払いが契約通りに行われないリスク(信用リスク)を簡単な記号で表すものである。債券発行などで、債務を直接一般の投資家から資金提供してもらう場合、債務者が債務不履行に陥った場合は、そのリスクを直接的に投資家が受けることになる。銀行による貸し出しの場合は、融資先の信用リスクは、金融機関の専門のアナリストが、取引先の財務分析や、ヒアリングを行うことにより、判断が可能であるが、一般投資家の場合、特に個人は大抵の場合そのようなことを行うことが出来ない。つまり、国や企業などの発行体と投資家との間に、情報の格差が生ずることとなる。発行体と投資家の間に、情報の差がない、投資家が発行体の財務状況を完全に知っている状態である場合には、投資家はその信用リスクに応じて、利回りを決定すればよい。つまり債務不履行となる確率の分だけ利子率の上乗せをすればよい。そこで債務不履行の確率の目安となる格付けがあれば、どのような発行利回りにすればよいかがわかりやすく、流通市場においても国債利回りとの格差(クレディットスプレッド)をみることで価格の評価がしやすくなると考えられるわけである。

つまり格付けは本来、素人の投資家のためのものであった。今回の金融危機ではプロであるはずの金融機関が、過度に格付けに頼って投資していた実態が明らかになったのは皮肉である。

歴史的に見ると、1920年代にムーディーズが米国で発行される社債や中南米の債券の格付けを行い、その後定着していったものである。しかし、当初、高い格付けを与えられて発行された中南米の債券はその後米国の不況の深刻化、大恐慌への道を掃き清める役割を果たしてしまった。米国大恐慌は1929年10月24日の株式市場の大暴落を基点とされる。しかし本当の経済的危機を迎える1932年の状況を招いたのは、1920年代にニューヨーク債券市場で大量に発行されていた中南米の債券のデフォルト増加という問題であった。ニューヨーク債券市場における1920年〜1929年の中南米債券の発行額は22億ドル、うち13億ドルが政府債 であった。これらの債券は多くがムーディーズにより格付けを与えられ、6〜8%の発行利回りで発行された。しかし米国の中南米からの輸入減少、国際商品価格の下落など中南米の輸出環境の悪化により1930年〜1931年に債券のデフォルトが増加した。これが米国の金融機関を痛めつけ始め、大恐慌への道を増幅する作用を果たしたのである。

米国では格付けが問題を起こす可能性があることはITバブル時のエンロン事件など不正会計の問題によって問題意識はもたれていた。ただし、これは格付機関が十分に不正会計を見抜けなかったという問題として考えられ、会計監査や格付機関の調査のあり方に問題が絞られていた。

2006年格付機関改革法(証券取引法の改正)が成立した。これにおいて(1)格付機関がSECに登録しなければならないこと、(2)自らの信頼性についての情報を公開すること、(3)SECに財務報告をすること、(4)重要事実の扱いと利益相反の防止のポリシーを定めなければならないことなどが義務付けられた。これを受けて米SECは2007年6月に格付機関に関する規制を導入している。

3月13日、つまりベア・スターンズ救済劇の前日、米国大統領金融市場作業部会 (PWG)の金融市場問題に関する報告書が公表された。その後の金融安定化フォーラムの勧告なども対策の考え方は、この報告書がベースになっている。

今回の大統領金融市場作業部会報告書においては、格付機関改革法以上の対策が必要であることが明らかとされ、証券化商品、仕組みクレディット商品の格付け問題について具体的な勧告が行われているわけである。

まず、今回の金融市場の混乱についての原因を以下のポイントにまとめている。

- サブプライム・モーゲージの引受けスタンダードの崩壊

- 適正な開示を供給、取得しなかったことを含め、証券化プロセスの関係者(オリジネーター、アンダーライター、格付機関そして世界的投資家)における市場原理の著しい腐食

- サブプライム住宅モーゲージ証券(RMBS)やその他の複雑なクレディット商品、とりわけRMBSやその他の資産担保証券(ABS)を組み合わせた債務担保証券(CDO)についての格付機関のアセスメントの不備

- 米国および欧州のいくつかの大金融機関におけるリスク管理の弱さ

- 資本、開示の要件を含め、リスク管理の弱さを緩和できなかった規制政策

つまり市場原理が正しく働く規制の枠組みが不足し業者もサボっていた、というのである。こうした原因の認識の下に大統領作業部会は、現在の危機を増幅させてしまうようなことのないよう、また問題点それぞれに有効に対処できるような一連の項目からなる勧告を決定した、としている。勧告の項目は問題点ごとに以下の通りにまとめられている。

- モーゲージのオリジネーションの重要な部分について

- 全州がモーゲージ・ブローカーへの全米的で強い免許スタンダードを導入する。

- モーゲージをオリジネートまたファンディングする業者に対する監督を強める。全州が連邦のガイドラインに沿って非伝統的もしくはサブプライムのモーゲージ貸し出しへの有効な規制執行体制をとる。

- 連邦準備制度がより強固な消費者保護ルールをつくり、消費者保護の開示を義務化し、アルタナティブ・モーゲージの支払い易さについてより透明にする。州及び連邦当局はこのルールをすべてのモーゲージ・オリジネーターに平等に適用するようにする。

- 市場原理への投資家の寄与の増大について

- 機関投資家の監督機関(例えば私的年金基金であれば労働省)が、投資家及び運用機関に対して証券化されたクレディットやその背景にある資産プールについてのリスク度合いについてよい情報をスポンサーやアンダーライターから取得することを義務付ける。

- 監督機関はこれらの投資家及び運用機関が単に信用格付けに依存するのではなく、独立なリスク度合いに対する見方を開発するようにさせる。

- 作業部会はABSおよびABSのCDOを含む証券化クレディットについて投資家への開示についてのベスト・プラクティスを発展させるための委員会を民間とともに行う。

- ストラクチャード・クレディットや証券化クレディットの格付け方法や実践の改良について(細目略)

- 世界的金融機関のリスク管理を強化する(細目略)

- 細心な規制政策を拡張するために(細目略)

- 店頭派生商品市場のインフラを拡張するために(細目略)

大統領作業部会による勧告は、今回のようなサブプライム・ローン問題や派生商品の格付け問題、関係業者のリスク管理問題を改善し、再発を市場原理の強化と市場のインフラ整備を通じて防止しようという内容になっている。

今回の勧告は、現在進行中の金融危機にどのように対処し解決すべきか、という問いには応えられていない。この対策には金融機関に十分な資本供給がされることが必要であるが、資本を供給すべきリスクテーカーは外国か公的部門にしかないように思われる。

■ 「巨大金融機関の資本不足」の虚実

米国、欧州および他の一部の大手金融機関はサブプライム関連として大損失を計上することになった。大きな損失を出したことはウソであるとはいえないが、すべてを額面どおりに受け取るべきではない。転んでもタダでは起きないのが、彼ら金融資本家達である。

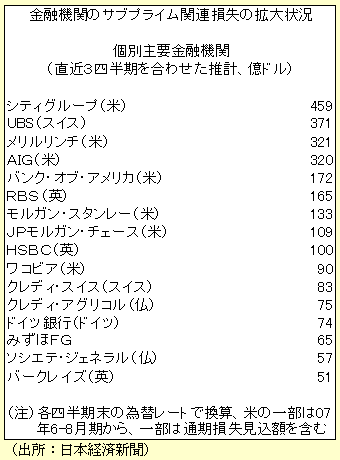

下表は大手金融機関の発表したサブプライム関連損失額であるが、これだけで2645億ドルに上っている。その他の金融機関も入れれば会計上の損失額は3000億ドルを超えているだろう。IMFは4月の金融市場安定化レポートで住宅ローンにかかわる潜在的なロスを合計1兆1千億ドル以上(3月末時点)と見積もっている。

本当にそれだけの損失がでているのだろうか。実はこれらの「損失」は評価の問題である。実際に現時点までに住宅ローンを借りて破綻し精算して生じた損失はずっと少ない。おそらく数百億ドルといった水準である。

金融証券市場は常に将来の利益、損失の期待値を現在の価格に織り込む。つまり将来実際の住宅ローンの損失の予想を反映して価格は低下するのである。実際に価格がつかないものは、それを反映させた価格評価を行う。その結果が会計上の損失として計上されているわけである。この評価方法は一定程度金融機関に任されている。

損失計上はやや過大にしておいてオイルマネーなどから資本を引き出したり、いっきに事業のリストラを進める口実にしたりしているケースもありうるのだ。あるいはゴールドマンサックスのようにサブプライム関連証券の空売りで利益を出した金融機関もある。

世界的な金融機関を中心とする金融資本が総体として危機におかれていることは確かであるが、これによって巨大金融資本の支配強化が大きく後退の方向に転換したとみるのは早計であろう。

■ 世界の景気情勢

米国景気はサブプライム・ローン問題の深刻化をきっかけに今年に入ってから事実上のリセッション状態にある。世界景気の数量的な部分を牽引してきたのは米国の需要であったことは疑いなく、その意味で米国景気のリセッション入りは世界の景気に影響を与えざるをえない。

その一方で原油価格の高騰が続いている。投機的な需要がある程度あることはたしかであるが、基本的には中国などの新興国のエネルギー需要が強いことが原油の需給をタイトなものにしており原油価格を押し上げる働きをしてきた。

その両者の2面性が分離した形で現れているのが現在の世界の景気情勢である。そのために世界同時不況には至っていない。この両者はただ分離したままでいられるのであろうか。

原油価格の高騰は米国の景気をいっそう鈍らせる。米国の輸入の減少は新興工業国の輸出を減らし景気に悪影響を与えるだろう。まだその両者の悪影響が大きくは出ていないのが足元の情勢であるが、米国など先進工業国の需要が立ち直るか、新興国、とりわけ中国の成長がスローダウンして過熱が収まるかがポイントになる。

先進工業国の需要が立ち直るためにはやはり2つの需要刺激を行うしかない。すなわち財政赤字の拡大による需要追加と金融緩和による民間需要の刺激である。米国は1月に1兆5千億ドル規模の減税を決めた。総所得が単身者で7万5千ドル、夫婦で15万ドルまでの個人を対象にして、単身者600ドル、夫婦で1200ドルの減税を還付チャックで行うこととなっており、4月末頃から家庭に届き始めているはずである。対象者は1億1600万人、総額約1兆ドルになるとしている。また企業への投資減税も行われ、2008年中の新規投資について通常より50%増しの税控除を認めるとしており、これによる法人減税は5千億ドルになると見込んでいる。

この個人減税が有効需要に結びつくかどうか、疑問なしともいえない。確かに中低所得者層に手厚い政策であり、減税なしや高額所得者対象の減税に比べて個人消費は押し上げられるであろう。しかし、米国の個人貯蓄率は0.6%(07年10-12月期)と低く、所得に対して過剰な消費水準である。この修正が起こる可能性も高い。米国の家計の多くは住宅価格上昇の恩恵で貯蓄率を低くできたが、住宅価格が下落している現在、多くの家計が貯蓄率を正常な水準へと戻さなければならない。

そこで金融政策も緩和を続けてきており、消費者物価上昇率に対してマイナスの政策金利の状態となっている。こうした状況を作り出すことで消費者の過剰消費を継続させること、金利低下によって住宅需要を回復させることが狙いなのである。

これらの政策や民主党サイドが要求している追加的な財政刺激策によって米国の需要は回復するかもしれない。しかし、これはまた次のバブルの始まりでしかないのである。米国にとってバブルを避けるために必要なのは輸出の増加であり、輸出に支えられた設備投資である。そのためにはドル安志向とならざるをえない。しかし、その輸出は価格高騰で過剰な収入を得ている資源輸出国での本格的な投資需要拡大が起こらなくては本格的な増加は不可能である。

バブル的な経済は欧州も同様であった。欧州ではマネーサプライの伸びが高く、固定投資の増加が景気を引っ張ってきた。米国よりも相対的に経済成長に強さが残っているためユーロ高になっているが、景気調整に向かうのは時間の問題である。スペインやアイルランドで不動産価格の激しい上昇が起きていたが、これはすでに変調が起きている。日本は欧州ほど激しくはないが昨年夏まで大都市中心部の地価上昇が起きたようなミニバブル現象があり、これも調整過程にあるといえる。日本の場合、設備投資が大きく盛り上がっていなかったため、ストック調整の必要性が大きくないため、いわゆる「景気の踊り場」形成で済んでいるだけである。

中国においてもバブルのアップダウンの様相は深刻化している。昨年夏以降うなぎのぼりに上昇していた株価は下落し、元の水準に戻ったことで多少落ち着きが出てきてはいるが、固定投資の増加は止まっておらず、インフレの加速も収まらない。中国当局が目指すソフトランディングの動きになかなか入っていかない。このまま投資需要が抑制できなければどこかの時点で過剰投資が露呈し逆転を始めると投資需要の減少が投資需要の減少を招く負のスパイラルに入りかねない。

中国は人民元の対ドルレート上昇の加速を容認し始めており、そのことで国内のインフレ加速を制御しようとしているようだ。しかしながら為替レートを管理しようとする限り金融政策の手は縛られ続け十分な金融引き締めができない。

一方で資源輸出国では価格高騰のためにもたらされた経常収支の大幅な黒字によって貨幣資本が過剰に積みあがっている。中東諸国やロシアはこれを国家資金による対外投資ファンド(SWF)の設置で積極的な対外投資を行う態勢を整えた。結局のところ、この貨幣資本を米国に金融資本の増強などによって還流させていくことで経済バランスを保とうとするしか選択肢はないだろう。

|