|

●2005年7月号

■ 産業再編成と日本経済 ―雇用不在の構造改革―

(山形大学教授 立松 潔)

■はじめに

小泉政権が発足とともに発表した「骨太の改革」(経済財政諮問会議『今後の経済財政運営及び経済社会の構造改革に関する基本方針』2001年6月21日)は、構造改革の目的を「停滞する産業・商品に代わり新しい成長産業・商品が不断に登場する経済のダイナミズム」を回復することであるとしている。つまり、停滞産業の縮小と成長産業の拡大がスムースに進むようにすることが、構造改革の目的だというのである。

そのためにはどうすればよいのか。「骨太の方針」の答えは極めて単純である。すなわち、市場の法則と競争原理を貫徹すること、つまり、まず第一に規制緩和を進めて市場の障害物や成長を抑制するものを取り除くこと、そして第二に不良債権処理を加速し、銀行管理のもとで生き残っている停滞産業に退出を迫ることである。

このように、小泉構造改革は市場競争を通じて産業の再編成を促進し、弱肉強食を通じて生き残った産業によって経済成長を高めようとしているのである。「骨太の方針」は言う。「構造改革はその過程で痛みを伴うが、それは経済の潜在的供給能力を高めるだけではなく、成長分野における潜在的需要を開花させ、新しい民間の消費や投資を生み出す。構造改革はイノベーションと需要の好循環を生み出す。構造改革なくして真の景気回復、すなわち持続的成長はない」と。

小泉政権が発足し、「骨太の方針」が出されてから4年がたとうとしている。この四年間の「痛みを伴う」構造改革を通じて産業構造と経済の成長力はどう変化したのか、本稿ではそれを明らかにしたい。

■1.景気回復とその要因

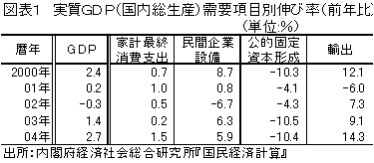

2004年のGDP実質成長率は2.7%と1996年以来の高い伸びとなった(図表1)。2年連続のプラス成長である。成長の要因を図表1の需要項目別に見ると、03年と04年に高い伸びを示したのが、輸出と民間企業設備投資である。04年にはGDPの54%を占める家計最終消費支出(個人消費)がわずか1.5%の伸びだったのに対し、輸出は14.3%も増加している。

もちろん、輸出が増加しても、輸入がそれ以上増えればGDPはマイナスになる。輸出は海外から国内への所得の流入であるが、逆に輸入は所得の海外への流出を意味するからである。しかし、04年の輸入の増加は対前年比8.9%にとどまったため、純輸出額(輸出額−輸入額)は前年より40%もの拡大となった。そして好調な輸出に支えられて活発な企業設備投資が行われ、これが内需の伸びを支えることになったのである。

個人消費の伸びは1.5%という低い水準にとどまったものの、これでも97年からの8年間では一番高い水準である。97年の連続金融破綻以来、消費は著しい低迷を続けていたからである。「全国家計調査」(総務省統計局)によれば、勤労者の世帯の実質可処分所得と消費支出も、03年までは連続6年間も対前年比でマイナスを続けていた。生活水準の悪化が6年間も続くというのは、戦後では例のないことである。しかし、2004年にはいずれも上昇に転じた。景気が回復傾向にあり、雇用もやや改善に向かったことが、所得や消費にプラスの作用を及ぼしたのであろう。

個人消費はGDPに占める比重が圧倒的に高いため、わずか1.5%の伸びでも景気に及ぼす影響は小さくない。04年の個人消費の増加額は実質値換算で4278億円に達し、同じ年の民間企業設備投資の増加額(4697億円)には及ばないものの、純輸出増加額(4253億円)を上回る大きさだった。このように、04年の比較的高い成長率は、民間企業設備投資と個人消費、純輸出がほぼ等しく寄与することによって達成されたものだったのである。(この年のGDP成長率2.7%に対する需要項目ごとの寄与度を計算すると、家計最終消費支出と純輸出がいずれも0.8%ポイント、民間企業設備投資がそれを若干上回る0.9%ポイントであった。)

景気が回復に向かい、勤労者世帯の可処分所得と消費支出が7年ぶりに増加に転じたことは、確かに明るい話題に違いない。しかし、景気回復とはいっても、98年からの長期にわたる雇用と消費の悪化・低迷が多少改善に向かったというにすぎない。勤労者世帯の可処分所得や消費支出(実質値)は、97年当時の水準を依然として下回っており、失業率は98年よりかなり高い水準(4.7%)を続けているからである。

■2.好調なデジタル家電関連産業

現在の景気回復を主導しているのは、どのような産業なのだろうか。まず経済産業省の『産業活動分析(平成16年年間回顧)』によって、04年の我が国の鉱工業生産拡大(対前年比5.6%増)の内外需別要因を見ると、国内向け出荷が四%の伸びにとどまったのに対し、輸出向けは12%増であり、外需の伸びが特に高くなっていることがわかる。鉱工業生産の回復を主導した要因が輸出の増加だったことが明らかである。

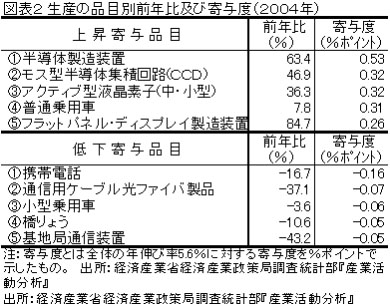

次に、この時期の生産増加に最も寄与した上位5品目を示したのが図表2である。これによれば、寄与度のトップは半導体製造装置であり、前年比63%もの拡大を見せている。これは後述するデジタル家電の好調により半導体部品の需要が拡大したため、国内外の半導体メーカーが増産のための設備投資を行ったためである。

第2位はモス型半導体集積回路(CCD)で、47%の増加である。CCDとはレンズを通った光情報(画像の明るさや色)を電気信号に変換する装置であり、フィルムカメラのフィルムと同じような役割を担うデジタルカメラの重要部品である。04年はデジタルカメラや海外のカメラ付き携帯電話の生産が拡大したため、それに伴いCCDの需要も増大することになった。

ただし図表2でわかるように、同年の国内の携帯電話生産は対前年比で16.7%も減少しており、この時期の生産拡大にとって最大のブレーキ役になっていた。これは、03年に国内でカメラ付き携帯への買い換えが急増した反動で、04年の国内需要が落ち込んだことによるものである。カメラ付き携帯電話用のCCD生産の増加は海外向けの需要が増大したおかげだったのであり、景気回復が外需に依存していたことは、こんなところにも現れている。(前掲、『産業活動分析』四頁を参照)

生産増加寄与度第3位のアクティブ型液晶素子(中・小型)は、海外の携帯電話、デジタルカメラ、ゲーム機の部品(表示装置用)としての需要増に支えられて36%も拡大し、5番目のフラットパネル・ディスプレイ製造装置は薄型テレビ需要の急成長に支えられ、85%もの生産増となった。

鉱工業生産拡大への普通乗用車の寄与も注目される。普通車生産は6年連続して増加しており、04年の対前年比伸び率は7.8%である。乗用車産業はその規模が大きいため、国内生産全体への影響はその伸び率からの印象以上に大きなものになる。日本自動車工業会『自動車統計月報』によれば、普通車は国内向け出荷台数も伸びているが、74%(04年)が輸出向けであり、米国向けを中心にした輸出の増大が生産拡大の大きな要因だった。

普通車に比べ内需の比重が高い(04年で62%)小型乗用車の場合は、図表2からわかるように逆に生産が減少している。しかし、普通車の生産増加が小型乗用車の減少を補った結果、乗用車の生産台数は03年の848万台から04年の872万台へと増大した。高所得層からの需要に支えられて高価な普通車の国内販売が増大しているのに対し、庶民向けの小型乗用車販売が低迷しているのは、近年顕著になっている貧富の格差拡大の現れに他ならない。

■3.デジタル家電景気の脆弱性

図表2で明らかなように、04年の生産回復を牽引したのは、(普通乗用車を除けば)主にデジタル家電との関連が深い産業であった。デジタル家電とは、デジタル技術による新しい機能や利便性を備えた家電製品のことであるが、最近では薄型テレビ(液晶テレビやプラズマテレビなど)、DVDレコーダー、デジタルカメラの需要が急増していることから、これらが「新三種の神器」と呼ばれ、デジタル家電の代表格とされている。特に薄型テレビ、DVDレコーダーはアテネ五輪効果もあって、04年前半の消費ブームのシンボルになった。

薄型テレビの国内出荷額は03年に初めてブラウン型テレビを上回り、04年の国内出荷台数もプラズマテレビは対前年比37%増、液晶カラーテレビは77%増と急成長を遂げた。薄型大画面テレビは、そのほとんどがデジタルハイビジョン放送にも対応し、地上アナログ放送よりも精緻で美しい映像を味わえること、薄くて奥行きをとらないことなど、ブラウン管テレビにない優れた特徴を持っているため、価格の低下とともに需要が急増することになった。03年末から地上波デジタル放送が開始され、そのエリアも年々拡大されていることから、今後さらにブラウン管テレビからの買い換え需要が増大することが期待されている。

VTRに代わってDVDレコーダー(録画再生機)の普及も急速に進んでいる。ディスクの保管に場所をとらないこと、劣化の不安がないこと、頭出し一発のランダムアクセスができることなどの優れた特徴が、VTRからの買い換えを促す要因になっているからである。その出荷台数は04年に初めてVTRの国内出荷台数を上回り、407万台に達している。これは03年(196万台)の約2倍という急成長である(以上、電子情報技術産業協会公表資料)。

薄型テレビとDVDレコーダーがこれから本格的な普及期に入るのに対し、一足先に国内市場で普及したのがデジタルカメラである。デジタルカメラ総出荷台数は2000年の1034万台から、04年には5977万台へ、5.8倍もの急成長を見せている。フィルムカメラを上回ったのは、国内出荷台数では2001年、輸出では03年のことである。しかし、その結果最近の国内出荷台数は停滞気味であり、04年には前年比で1.3%の伸びにとどまっている。

しかし、輸出は順調に拡大しており、04年は46.5%という高い伸びを示した。総出荷台数に占める輸出の割合は04年で85.7%に達し、デジタルカメラ産業は今や完全に輸出依存型の産業になってしまっている(以上、デジタルカメラカメラ映像機器工業会資料による)。

以上のようなデジタル家電産業が期待を集めるのは、我が国が技術的に十分な国際競争力を持つ分野であるため、メーカー各社が国内生産拠点の拡充を進め、雇用の拡大をもたらしているからである。たとえば薄型テレビ業界では、シャープが大型液晶テレビの一貫生産のために建設した三重県の亀山工場は、04年1月に操業したばかりであるが、さらに今年の7月には第2工場の建設が開始されることになった(06年10月から稼働予定)。

また、松下電器産業は、PDP(プラズマディスプレイ)の茨木第2工場が04年4月に操業を開始したが、さらに9月からは兵庫県尼崎市で世界最大規模の量産工場(05年11月稼働予定)の建設に着手している。これまで製造業では、生産拠点の海外立地による「産業の空洞化」が問題になっていただけに、このようなメーカーの国内生産拠点の拡大はたしかに明るい話題に違いない。

しかしながら、ここにきてデジタル家電ブームの脆弱性が明らかになってきている。04年6、7月のブームを過ぎると、デジタル家電の出荷額は減少あるいは横ばいに転じ、早くも過剰生産=過当競争状態に陥ってしまったからである。値引き競争によって採算が悪化するメーカーも増えている。05年3月期決算でも松下とシャープは好調(増益)だったものの、ソニーはテレビ部門が初の赤字になるなど、売り上げの7割を占めるエレクトロニクス部門が大幅赤字となった。DVD録画再生機が主力のパイオニアや日本ビクターも赤字に転落している。

デジタルカメラも国内普及率が飽和状態に近づき、低価格帯のコンパクト型を中心に大幅な価格下落が止まらず、特色のある機種や高性能の一眼レフでないと、利益を確保できなくなっている。デジタル一眼レフが好調のニコンやキャノン、コンパクトカメラでも手ぶれ対策や電池の長寿命化、本体の薄型化など、機能面での差別化に成功した松下電器産業やカシオ計算機などは好調であるが、三洋電機、オリンパスなどは赤字に転落し、国内工場の集約や人員整理(オリンパス)、海外生産比率の引き上げ(三洋電機)などの対策を余儀なくされている。

「停滞する産業・商品に代わる新しい成長産業・商品」であるはずのデジタル家電産業もこのようなもたつきぶりを示しており、小泉政権の「骨太の方針」が期待するような「イノベーションと需要の好循環」による「真の景気回復」や「持続的成長」を導くにはいかにも力不足の状態にある。しかし、産業構造全体の変化に目をやると、構造改革の結果はさらに惨憺たるものであることが明かになる。最後にこの問題を検討しよう。

■4.産業再編成と雇用喪失

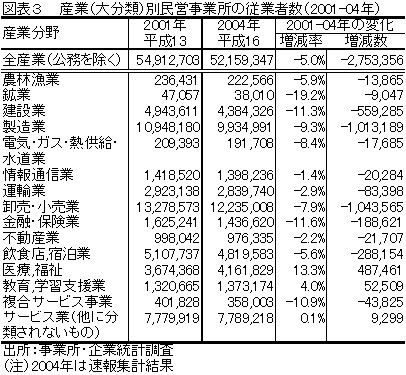

図表3を見ると、最近3年間の民営事業所の産業(大分類)別従業者数推移が明らかになる。まず驚かされるのは、この3年間で民営事業所の従業者数が275万人も減少していることである。最も雇用を減らしたのが消費不況に直撃された卸売・小売業であり(104万人の減少)、それに次いで製造業が101万人の減少となっている。デジタル家電ブームも焼け石に水のありさまである。また、公共事業の抑制によって、建設業でも56万人(11%)の雇用の縮小がみられる。

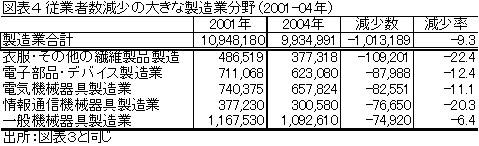

製造業のうち、特に従業者減少数の大きな5分野を示したのが図表4である。これによれば、最も雇用が減少したのが「衣服・その他の繊維製品製造業」(衣服工業)である。衣服工業は労働集約的な工程を抱えていることから、価格面での競争力を失い、生産拠点の海外移転が進んでいるからである。

しかし、注目されるのは、電子部品・デバイス、電気機器、情報通信機器、一般機器など、日本が強い国際競争力を持っているはずの分野でも大幅な雇用減が見られることである。これは2000年後半からのアメリカのITバブル崩壊によって、IT関連製品の対米輸出が減少し、大規模なリストラを余儀なくされたことの後遺症に他ならない。製造業の外需依存体質が極めて不安定なものであることを示している。

さらに深刻な問題は、縮小する産業に代わって雇用の受け皿となるような新産業が現れていないことである。図表3では医療・福祉産業が13%(49万人)の伸びを見せているものの、その他は教育・学習支援業が4%(5.2万人)、サービス業(他に分類されないもの)の0.1%(9000人)増がある程度で、この3つの産業をあわせても、この3年間(2001〜2004年)の雇用増加はわずか55万人に過ぎない。せいぜい建設業の減少分(56万人)を埋め合わせる程度でしかないのである。冒頭で紹介した「骨太の方針」が期待するような、「停滞する産業・商品に代わり新しい成長産業・商品が不断に登場する」構造にはなっていないのである。

以上のように日本の産業・経済は、雇用面を見る限りかなり深刻な状況にあるように見える。しかし、日本の資本主義やその中軸にある大企業が危機に瀕しているかと言えば、必ずしもそうではない。大企業の利益は順調に拡大しているからである。新光総合研究所の集計によると、05年5月19日までに決算発表を終えた東京証券取引所第一部上場の大企業819社の連結決算では、売上高が前期比6.5%増、経常利益は23.4%増となり、税引き後利益も32.6%の増加となっている。しかも3年連続での増収増益だというのである。

ただし今回の決算での増収増益には「中国特需」という外部要因の影響が大きく、必ずしも日本企業の実力がもたらした結果だけとは言えないようである。高度経済成長を続ける中国の需要増で鉄鋼・素材価格や海運運賃が高騰し、思わぬ利益が日本企業に転がり込んだからである。さらに中国向け輸出の伸びも日本の企業を支える役割を果たしていた。

最もその恩恵を被ったのは鉄鋼業であり、鉄鋼大手5社はいずれも経常利益が前年度の2倍以上となり、最高益を更新している。同じく化学大手5社の経常利益も過去最高を記録した。また、大手商社や石油元売り会社も軒並み増収増益となり、海運3社も最高益を更新することになった。

しかし、以上のような外需による利益は極めて不安定である。景気過熱を懸念した中国の景気抑制策、為替の変動、原材料費の高騰によってたちまち吹き飛んでしまいかねないからである。教科書問題や小泉首相の靖国参拝などを背景にした中国民衆の反日行動・日本製品ボイコットの影響も無視できない。

したがって企業がもっとも熱心に取り組んでいるのが、リストラによる人件費削減であり、これこそ3年連続で増収増益が続いた最大の要因に他ならない。たとえば、日本たばこ産業(JT)は05年3月末に三期連続の最高益となったが、これは北海道・函館工場など7工場を閉め、社員の1/3にあたる5796人の希望退職応募者を出しての結果である。また、全日本空輸(ANA)が、今期黒字を達成し、売上高と経常利益が過去最高となったのも、人件費など160億円の経費削減の結果だと言われている。(以上、朝日新聞、日経新聞など新聞報道による)。

企業の利益が拡大する一方で、雇用状態がいっこうに改善しないのは、以上のような企業のリストラの結果に他ならない。自己破産が年々増加し、経済的理由や勤務上の問題を原因とする自殺者が急増するなど、悲惨な事例が頻発している。小泉政権の「構造改革」の狙いが雇用の悪化という「痛み」を通じて、勝ち組「大企業」の利益を拡大させることだとすれば、その目的は達成されつつあるのかも知れない。しかし、このような方法では、いつまでたっても消費の本格的回復は困難であり、雇用と賃金の上昇を伴う真の景気回復も持続的成長も生み出すことはありえないであろう。

|