|

●年金改革論議の現状 (成清泰道・2003年11月号)

■ 1.はじめに

経済の低成長、少子・高齢化による人口構造の急激な変化、雇用環境の激変などを背景として、わが国の年金制度は多くの問題に直面している。

こうした中、厚生労働省は昨年12月、「年金改革の骨格に関する方向性と論点」(以下「方向性と論点」と略)を発表した。これの要点については、本誌03年5月号の拙稿「年金改革をめぐる論点の焦点」において紹介した。その後、本年九月四日に社会保障審議会年金部会(以下「年金部会」と略)の「年金制度改正に関する意見(案)」が明らかにされた。しかし、これは政府が年金改革案を作成するにあたって参酌すべき意見とされており、具体的な事項については賛否両論が併記されていた。こういう経過の後、坂口厚労相が9月5日に「平成16年年金改革案における給付と負担の見直しについて」(いわゆる「坂口試案」)を発表した。9月5日の「読売」夕刊は「坂口試案」が出された背景について、「財務省や経済界から、社会保障費の税負担や保険料負担を抑制するため、給付の大幅削減を求める声が高まっている」中で、「年末に改正案を出したのでは間に合わない(厚労省幹部)ので、厚労相の試案にという形で地ならしをしておこうというわけだ」と書いている。確かに「坂口試案」は「読売」がいうような性格を持っているように思われるが、目下のところ財務省、経済界などがこれに対して批判の鉾先を向けている。

他方、総選挙向けに各政党が発表しているマニフェストにも年金問題が取り上げられ、選挙戦の中でも論議は活発である。そこで本稿では「坂口試案」を中心にこれらの論議の要旨を紹介することとしたい。

■ 2.「坂口試案」について

前掲の拙稿において「方向性と論点」の中から、「マクロ経済スライド・実績準拠法・名目年金額下限型」を紹介した。「坂口試案」の骨格はこれとほぼ同じものであるから重複するところもあるが、他の団体から異論が出されているところを中心に、まずその要点を紹介しておきたい。

(1) 厚生年金の保険料は年収の20%を超えないこと、国民年金の保険料は平成11年度価格で月額18,000円台を基本とするとしている。これについての厚労省事務局の「試算結果」によると具体的には以下のとおりである。厚生年金の保険料は現在年収の13.58%であるが、それを毎年0.354%引き上げていくと2022年度に20%となるので、それ以降は20%で固定する。また、国民年金の保険料は現在13,300円であるが、それを毎年600円引き上げ、2012年度に18,100円とし、それ以降は固定するというものである。

(2) 「基礎年金に対する国庫負担割合の2分の1への引き上げは、今回改正で行うこととし、その道筋をつける」としている。しかしこの問題については、財政難から財務省の抵抗が強いので、目下のところ小泉首相、坂口厚労相の公式発言はきわめて曖昧である。

しかし、「坂口試案」の試算では04年度からの二分の一を前提としている。厚労省の試算によると、国庫負担割合を現在の三分の一のままとすると二分の一に引き上げた場合に比較して、給付水準の調整期間が長期化し、最終的な給付水準(後述の所得代替案)は数パーセント低くなることになる。

(3) 年金の積立金については、「坂口試案」では「積立金水準を維持する考え方」と「100年程度の長期の均衡を考え、積立金水準を抑制する考え方」が併記されている。しかし、9月5日の新聞は、坂口厚労相が「積立金の取り崩しを提案した」と書いているので、ここでは「坂口試案」の中の後者の部分について具体的な紹介をしておきたい。それによると、①「既に生まれている世代が概ね年金受給を終えるまでの期間(例えば95年間=2100年まで)、給付と負担が均衡するように考える」、②「積立金水準は、2100年において、給付費の1年分程度となるようにする」ということである。

これに関する厚労省の試算は以下のとおりである。厚生年金の積立金は05年度末で、171.8兆円(厚生年金基金の代行分を含む)、積立度合(前年度末積立金の当年度の支出合計に対する倍率)は5.3倍であるが、これが2100年度末には112.8兆円(平成11年度価格で18.8兆円)、積立度合は100倍となる。また国民年金の積立金は、05年度末で12.2兆円、積立度合いは2.9倍であるが、これが2100年度末には16.6兆円(平成11年価格で2.8兆円)、積立度合は1.0倍となる。

(4) わが国の現行制度では理論的には給付水準を先に確定するので、少子・高齢化が進行し、経済成長が停滞した場合は保険料を引き上げざるを得なくなる。これが年金不信を招く一つの原因となっていた。そこで厚労省の「方向性と論点」はこの方法とは反対に、最終的には保険料を固定し、給付水準を自動調整(マクロ経済スライド。前掲本誌03年5月号の拙稿を参照)する方式を打ち出した。「坂口試案」もこの方式で給付水準を調整するものである。

厚労省は給付水準を所得代替率で示している。それはモデル年金(夫は平均的な報酬で、四〇年間厚生年金に加入し、妻は四〇年間国民年金に加入した場合の夫婦の年金額)を男子現役労働者の平均的手取年収で除したもので、現在は約五九%とされている。この所得代替率について、「坂口試案」では「現役世代の可処分所得の現状と高齢者夫婦世帯の消費支出の状況との比率なども参考に五〇%を下回らないことが適当」、「概ね五〇%から五〇%台半ば程度を確保していくのが適切」している。

「坂口試案」にはこういう考え方を基にした試算結果が記載されているが、それによると最終的な所得代替率は、積立金水準を維持した場合が五二・八%、積立金水準を抑制する場合は五四・五%で、これは現行より約四・五ポイント低くなっている。

しかしこれは、所得代替率が低くなるということであって、厚労省の試算では年金の額は名目でも、実質でも現在よりも高くなる。既裁定年金については、物価上昇率から調整率(一人当り賃金上昇率マイナス賃金総額上昇率)を差引き調整することになっているので、年金の実質価値が低下することがある。しかし既裁定年金、新規裁定年金の双方について、一人当り賃金や物価が下落する場合を除き、名目年金額は下げないという考え方である。

二、財務省の考え方について

財務省は「年金改革についての考え方(七つのポイント)」(以下「財務省案」と略)を9月12日の財政制度等審議会に提出し、さらに同じものを10月3日の経済財政諮問会議にも出している。「財務省案」は年金を所得保障と位置づける従来の考え方を放棄し、年金制度の抜本的変更を求め、その目指すべき方向としてスウェーデン方式を示唆している。そこではじめに「財務省案」の現行制度に対する主要な批判点を紹介しておきたい。

(1) 厚労省によると、社会保障費の対国民所得比は02年の22.5%から2025年には32.5%となる。財務省はこれに社会保障費以外の公責負担(対国民所得費が約20%で変化しないものと仮定して)を加えると、2025年の国民負担率は52.5%となり、それに国及び地方の財政赤字分を加えたいわゆる潜在的国民負担率は約六一%になるとしている。こういう見通しに立って、「国民が保険料と税金をあわせて年金のために負担できる水準に合わせて、給付を設計する」とし、「現役世代の所得の一定割合の保障という基準はとらない」としている。そして年金の役割については、「高齢者に生活の最低限は支給し続けられる、長寿に対するセーフティネットと位置づけ」ている。これは「坂口試案」が所得代替率を「50%から50%台半ば程度を確保」するとしている所得保障の考え方を否定するものである。これは大きな問題をはらむものであるが、詳細は別の機会に述べる。さらに、財務省は所得税の課税最低限についても明確な積算根拠を示していないが、ここにいわれている「生活の最低限」も不明確であり、ただ単に網から落ちた人をネットで受け止めようとするに過ぎない。

(2) 保険料負担額(本人負担分のみ)と給付額との倍率については、厚労省が本年8月28日に「年金部会」に提出した資料がある。この資料から最も格差が大きい部分を紹介すると、1935年生まれの人は8.5倍となり、2005年以降に生まれる人は2.1倍である。そこで財務省は、保険料には事業主負担分があり、給付の一部は国庫も負担するので、給付倍率は2.5倍である必要があると主張している。2.5倍が妥当であるかどうかは別として、筆者も2.1倍は低すぎると思う。しかし財務省は「過去の期間に対応した年金も聖域とせずに抑制し……格差は縮小させる」と述べているだけであって、将来世代の給付額を「坂口試案」よりも引き上げるとは言っていない。給付額を上げなくても保険料を下げれば給付倍率は上昇する。

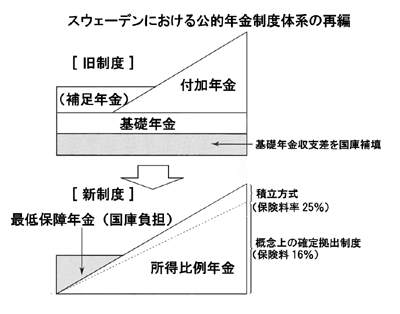

(3) 財務省は、スウェーデンの所得比例年金では給付金額の算定方法として「概念上の拠出建て」が導入されているのを見て、わが国でもそれを目指すとし、またスウェーデンでは年金本体への国庫負担の投入は原則として廃止され(育児期間や兵役期間の保険料は国庫で負担する)、それは低額年金の者に対する保証年金に限定されたので、それを引合いに出し「高収入の者に対する国庫負担を見直す」としている。そこで九九年一月から段階的に導入されているスウェーデンの新年金制度の骨格について紹介し、それをわが国に導入すると仮定した場合にどんな問題があるのか考えてみたい。

スウェーデンの旧年金制度とは、定額年金である基礎年金と所得比例年金である付加年金(それが低額の人には補足年金が支給された)の二階建の体系であったが、新制度では被用者も自営業者も加入する所得比例年金のみの一階建の体系となった。しかし、新制度によって保障する年金水準については、一定の最低補償額(2002年は月額で単身者は約87,000円、夫婦で約156,000円)が設けられ、所得比例年金の額がそれを下回る場合には、その差額が最低保証年金として支給される。最低保証年金は全額国庫負担で、居住要件のみで65歳から支給される。これにより現役時代に低収入・無収入であった者にも年金が保証されている。

所得比例年金の保険料は所得の18.5%(被用者は労使折半、自営業者は全額自己負担)で固定され、2.5%の分は個人毎の積立方式で被保険者の自己責任で運用され、残り16%分の保険料収入は運用益を加えて毎年の年金給付に充てられる。つまりこの部分は賦課方式である。しかし被保険者個々人の口座には「みなし運用利回り」を加えた拠出実績総額が記録されている。これをスウェーデン政府は「概念上の拠出建て」と呼んでいる。またこの部分の年金の年間支給額は、基本的には拠出実績総額を六五歳時の平均余命で割って決定される。しかし、給付に必要な積立金を持っているわけではないので、経済成長率が低迷した場合や、予定よりも少子・高齢化が進行した場合には、国会の決議を経ることなく、自動的に「みなし運用利回り」及び年金額のスライド率を制限できる仕組みが導入されている。

さて、スウェーデン方式を日本に導入するとした場合に、第一の疑問点は所得捕捉の問題である。その実態は必ずしも明らかではないが、わが国では「クロヨン」つまり給与所得は九割把握されているのに、事業所得は六割、農業所得は四割しか把握されていないといわれている。最近ではそれが「クサイ」、9.3.1だという人もいる。こういう状況だとすると、自営業者の多くが最低保証年金の該当者になるのではなかろうか。

スウェーデンでは、社会保険料は所得税等と併せて税務署で徴収されることとなっており、自営業者は税と同時に社会保険料の申告も行なうとされている。また国民背番号制が導入され国民の納税意識が高いので、わが国の「クロヨン」のような問題はほとんどないといわれている。さらに女性の81%(20~59歳、九九年)が働いており、生涯を通じて専業主婦であった妻というのは例外的な事例であるとされる。こういう社会的実態があるから、スウェーデン方式は公正に機能すると期待されているのであろう。わが国では低所得のパートの一部を含めると1,200万人近い専業主婦がいるが、この人達は定型的な所得がないので、多くが最低保証年金の対象となる可能性が高い。

財務省は「本来の財政の役割は、税により広く薄く調達する資金を必要なところに重点的に配分することにある」とし、前述のとおり「高収入の者に対する国庫負担を見直す」としている。しかしこれを実行するためには、少なくとも年金受給者の所得調査が必要である。年金受給者の所得調査を実施するならば、他の国民に対しても所得調査を行ない、正確に所得を捕捉して課税の公正を期すべきである。また「必要なところに重点的に配分する」としているが、わが国の実情を踏まえてどのような制度を考えているのかまったく不透明である。

■ 3.民主党の改革案

本年10月5日の民主党大会で決定された「民主党政策・マニフェスト・」の中から、この党の年金改革案を紹介しておきたい。

(1)「民主党政権は平成16年度から徹底した予算のムダづかいにメスを入れ、それによって生み出される資源を段階的に基礎年金に充てることで、5年間で国庫負担率を2分の1に引き上げます」としている。予算のムダ使い分の削減によって仮りに5年後に目標を達成できたとしても、その後もこの方法でやっていけるのか甚だ疑問である。何故ならば、基礎年金の支払総額が漸増し、2分の1の額も毎年増えるからである。

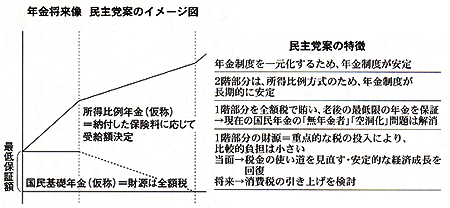

(2)「民主党政権」は国民すべてに適用される新たな『二階建』の年金制度を再構築します」としている。その構想は次のとおりである。

①厚生年金等と国民年金を一元化し、すべての人を対象に、所得に比例した拠出を財源とする「所得比例年金」を設ける。

②①に加えて税を財源とする「国民基礎年金」を設け、老後の最低限の年金を保証する。そして「国民基礎年金」は「所得比例年金」の給付額が少ない人により厚く支給する。「民主党案のイメージ図」によると、「所得比例年金」が一定の水準に達すると「国民基礎年金」は漸減し、前者がより高い水準になると後者はゼロとなる。

さてここまで紹介したところで、ひとまず筆者の感想を述べておきたい。民主党案の文書によると「所得比例年金」が一階部分であるように読みとれるが、イメージ図によると「国民基礎年金」が一階部分であるように見える。「所得比例年金」が一階部分であるとすると、民主党のイメージ図はスウェーデンの新年金制度のイメージ図と似たようなものに書き替えることが可能である。しかしスウェーデン方式とは考え方が異なる点がある。前述のとおりスウェーデン方式では、所得比例年金(社会保険方式=共助)が一定水準の「最低保証年金額」に達しな「人については、その差額を最低保障年金(全額国庫負担=公助)として支給するというものである。ここでは共助と公助の区別が明確になっている。(ただし所得比例年金は同一世代内における所得再配分の機能を持っていない)

しかし民主党案には「最低保証年金」という概念が取り入れられていないので、イメージ図によると「国民基礎年金」が支給されるように見える。しかしこれでも民主党案も書いているように現行制度よりはよい。現行では基礎年金の3分の1は国庫(税)で負担しているが、その分は高額所得者にも支給されている。これは「バラマキ福祉」である。公的年金制度においても税金はそれが必要な人に重点的に配分すべきである。

さて、再び民主党に戻って次の2点を紹介しておきたい。

(3) 公的年金の積立金については、「高齢化のピークにあわせて、50年程度で取り崩し、保険料の引き上げを抑制します」としている。

(4)「国民基礎年金」の財源は、現在の国民(基礎)年金の国庫負担分2分の1に加えて、「年金控除の見直しや消費税の一部を年金目的税化することで確保します」としている。

以上についての筆者の感想は、保険料率、目的税化する消費税の税率、所得比例年金の給付水準、それに対応した国民基礎年金の額、積立金の積立度合等の試算が出されないと、評価のしようがないということである。

(5) 民主党政権では、「公平かつ正確な所得の把握を可能にするための税制改革を推進」するとしている。この点に関しては日本経済団体連合会は、一定の所得を有する高齢者の年金の支給停止または減額するという立場からであるが、「確実に所得を捕捉することの手段として、納税者番号制の導入が必要である」(03年9月10日発表の「今次年金制度改革についての意見」)としている。税制、年金の両面から、プライバシーの保護を前提に、個人と法人の所得を正確に捕捉する手段の導入は緊急の課題というべきである。

■ 4.社民党の改革案

社民党は11月9日の総選挙に向けて「3つの争点8つの政策」を出しているが、その中の「1.年金安心支給宣言」において年金改革案が示されている。そこでここではそれに基づき社民党の考え方を紹介しておきたい。

社民党の改革案は「応急処置」と「大手術」の二段構えになっているので、まず「応急処置」を取り上げることとする。

(1) その冒頭に「2010年までには、年金積立金からの輸血と応急処置で、支給年齢の引き上げや、給付水準の切り下げ、保険料の引き上げを行いません」と言っている。厚労省は、厚生年金の保険料を現在の13.58%から毎年0.354%引き上げ、現行の給付水準を維持した場合の試算を行っている。それによると、2010年度末の厚生年金の積立金は厚生年金基金の代行部分を含めて、平成11年度価格で157.8兆円となっている(「方向性と論点」)140頁)。社民党は保険料率を上げないといっているので、その分積立金は減少する。しかしそれは約13.6兆円であるから、2010年までは社民党の主張通りにやっていくことはできる。

(2) 社民党は、国民(基礎)年金の国庫負担の2分の1への引き上げについては、無駄な公共事業の見直し、年金積立金からの借り入れによって、2004年度から実施するとしている。この問題については、ここで坂口厚労相を出している公明党の考え方を紹介しておきたい。

公明党は総選挙のマニフェストの中で「年金100年安心プラン」を出しているが、これは基本的には「坂口試案」と同じものであって、唯一「坂口試案」より具体的に書いてあるのが国民(基礎)年金の国庫負担割合を2分の1に引き上げる問題である。公明党案は、定率減税を三段階で廃止して2.5兆円、一部の高額所得者への年金課税で0.2兆円を確保し、2008年度から実施するというものである。社民党案は年金積立金から借りておいて返すということであるが、公明党案は2分の1に達するまでは積立金を取り崩すということであろう。

(3) 社民党は、国庫負担割合が増えた分を、保険料にも反映させ、国民年金の保険料を13,300円から10,000円に引き下げます」としている。現在は「基礎年金拠出金制度」の下で財政調整が行なわれており、2000年度においては、厚生年金保険料・月額ベースで17.35%の約5%分が基礎年金に充当されているとみられている。「国庫負担割合が増えた分を、保険料にも反映させ」るのであるならば、どうして厚生年金、共済年金の保険料や掛け金を引き下げないのか理解できない。

(4) 社民党は「給付債務の分担を協議する会」の設置を提案している。その要旨は次のとおりである。①過去の保険料納付期間に対応した給付債務が厚生年金だけでも約540兆円(これはどの時点のものか不明)ある、②これを解消するために現役世代と高齢者と政府の三者で責任を分担し、痛みを分かち合う必要がある、というものである。

わが国の厚生年金制度は、積立方式ではなく、「賦課方式」であって、一定の積立金を持ってはいるが、基本的にはその年の年金給付はその年の保険料と国庫負担(基礎年金の三分の一)で賄うという方法で運営されてきた。社民党は賦課方式の年金を「個人年金」に変更することを考えているので、過去の保険料納付に対応する給付責務を解消する必要が生じる。「個人年金」に切り替えることの可否については後で述べる。

次に社民党が「大手術」、「抜本改革」と呼んでいる二階建ての新年金制度を紹介しておきたい。まず一階部分は次のとおりである。

(1) 全額税方式ですべての人に基礎的な生活を保障する年金とする。

(2) 給付水準は、当面は生活保護の生活扶助額(約80,000円)とする。(将来は改善されるのであろう)

(3) 居住期間のみを要件として、65歳からすべての人に給付する。ただし収入がある場合には支給額を減額あるいは停止する。

(4) 負担については応能負担を原則とするが、2010年までは国民負担を求めない。

以上の一階部分について、次に筆者の意見と疑問を述べておきたい。第一は、「収入のある場合は……」とあるが、これは収入から必要経費を差引いた「所得」とすべきである。第二は、「2010年までは国民負担を求めない」とあるが、これは「新たな国民負担を求めない」ということではないだろうか。第三は全額税方式の場合に財源はどのように調達するのであろうか。

次に、二階部分は次のとおりである。

(1) 厚生年金と各種共済年金で構成し、雇用労働者の完全加入を目指す。

(2) 厚生年金と共済組合のモデル水準は、単身高齢者の平均的な支出から基礎年金を控除した額(約80,000円)程度とする。

(3) 支給要件については、「加入期間などは問わず、拠出に応じた完全なポータブル(持ち運び)年金とし」、「受給開始も弾力的にできるようにします」となっている。

ここまでのところで、筆者の疑問と意見を述べておきたい。現在の厚生年金、共済年金は、「給付建て」、「賦課方式」であるが、社民党案では厚生年金、共済年金という名前は残るけれども、制度の仕組みはまったく異なるものとなる。「加入期間などは問わず」、「拠出に応じた完全なポータブル年金」であり、「受給開始も弾力的」ということであるので(拠出金の運用は誰が行うのか書いていないが)、拠出金と運用益(マイナスの場合もある)を個人口座に積み立てておき、積立金が無くなるまで、何年かの間に年金として受け取るということのように推測される。そうであるとするならば、積立金がゼロになれば年金は無くなり、早く亡くなった人の積立金残額はどうなるのであろうか。人は誰も何歳まで生きるのか解らない。現在の老齢厚生年金は、長寿のリスクを分散し世代間の助け合いで負担している。社民党の二階部分には世代内、世代間の助け合いの思想はみられず、保険料は労使折半としているが、これは敢えていえば公的制度による個人的貯蓄とその取り崩しである。こういう制度に切り替えることについては慎重な検討が必要である。

(03年10月19日)

|