|

●2016年2月号

■ 選挙目当てにばらまく2016年度予算

仲田 信雄

■1. 消費税の増税と社会保障費削減・防衛費の拡大

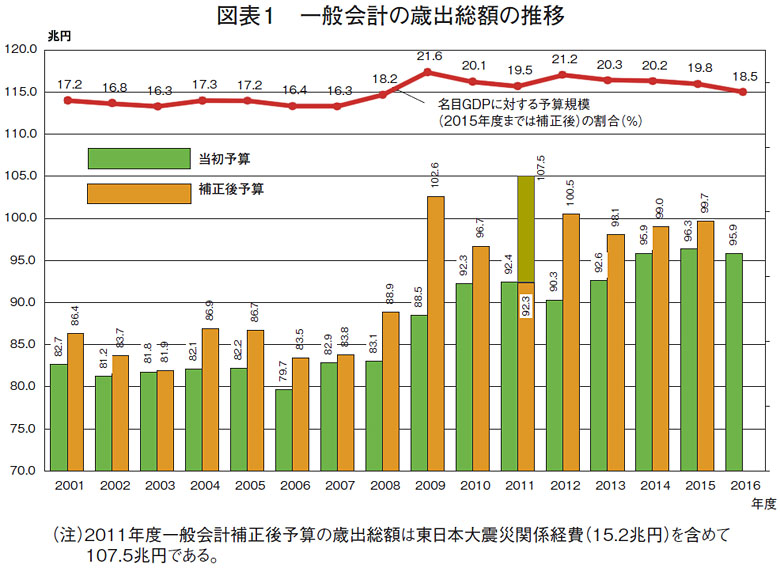

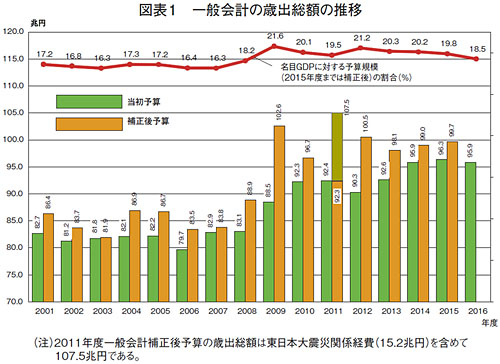

政府が2015年12月24日に決めた2016年度一般会計予算の総額が96兆7218億円となり、4年連続で過去最大を更新した(図表1参照)。補正予算による抜け道を加えれば財政規模はさらに膨らむ。

(図表1・クリックで拡大します)

選挙にらみの措置が目立ち予算規模が膨張した。年度途中の補正予算編成が恒常化し、税収の上振れや剰余金も使い切っているから財政状況は好転しない。税収が増えても歳出への配分が優先され財政再建への姿勢はうかがえないのである。

大企業を優遇する法人税減税は早々と決め、消費税の10%への増税時(2017年4月)に設けるとした軽減税率の財源手当を先送りした。

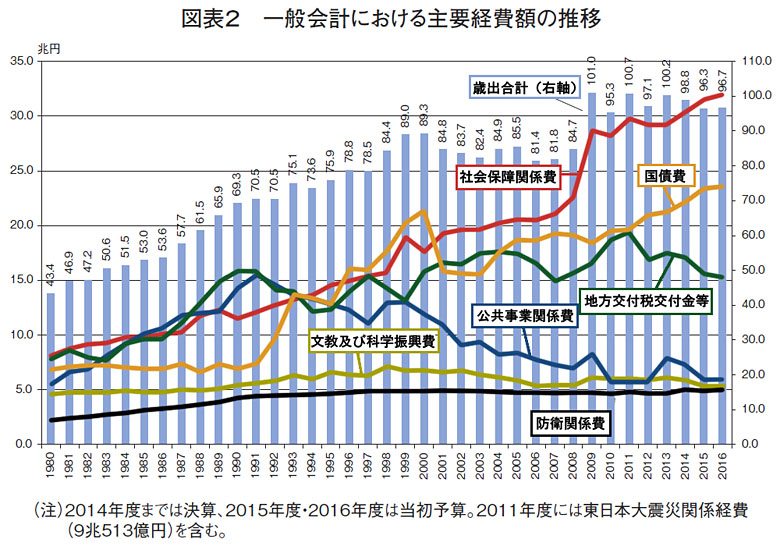

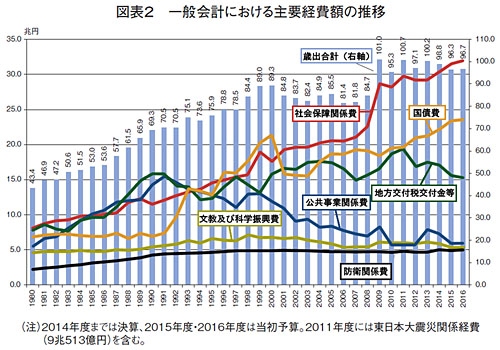

「社会保障のため」消費税増税を強行しながら、安倍内閣は「経済・財政再生計画」(2015年6月・閣議決定)で社会保障費の増加額を2018年度までの3年間で1.5兆円に抑える方針を決めている。それは高齢者人口の増加や医療技術の進歩などで「自然増」(2016年度・6700億円)となる社会保障費を実質的に削減するものだ(図表2参照)。

(図表2・クリックで拡大します)

2016年度は診療報酬の引下げや物価上昇下での年金の給付水準据置きに加え「子育て世帯臨時特例給付金」(2014年度1万円、2015年度3000円)が打ち切られる。

一方、国際社会での影響力を強めたい安倍内閣は防衛費や政府開発援助(ODA)などの予算を増やした。防衛費は実質的な「聖域」扱いで、第二次安倍政権発足後4年連続の増加となり当初予算で史上初めて5兆円を突破した。国の計画で社会保障費を除く政策予算の伸びを今後3年で1000億円に抑える方針だが、その伸びの大半が2016年度の防衛費で占められることになる。ODA拡大で日本からのインフラ輸出などを狙う。また、武器輸出三原則も撤廃されているからODAが武器の輸出にも役立てられよう。

「一億総活躍社会」の実現に向けて、「新三本の矢」(希望を生み出す強い経済─名目GDP 600兆円、夢をつむぐ子育て支援─希望出生率1.8、安心につながる社会保障─介護離職ゼロ)を掲げ、2015年度の同種事業予算よりも約5000億円増やし2.4兆円とした。アベノミクスの失敗を検証もせず、戦争法後の政権支持率の挽回を狙い「一億総活躍社会」、「新・三本の矢」などと中身のないスローガンばかりが目立つ。消費税の増税と法人税減税や労働規制改悪、社会保障削減など新自由主義的な政策を改めない限り、少子化もとめられないし国民の暮らしの立て直しもできない。国民は低賃金・不安定雇用・長時間労働で子どもを生み育てられない若者の生活苦から抜け出る抜本策こそ求めているのだ。

政府はアベノミクスの綻びを彌縫しながら選挙目当てのバラマキを行う。2015年度補正予算に「一億総活躍社会」づくりやTPP対策を名目にした農業インフラの整備費が盛り込んだ。また、「年金生活者等支援臨時給付金」を計上し、2015年度の「臨時福祉給付金」の対象者のうち、2016年度中に65歳以上となる人を対象に支給する(1人3万円・1130万人・3390億円+事務費236億円)。さらに、2016年度予算には65歳未満の低所得者の障害・遺族基礎年金受給者に「年金生活者等支援臨時福祉給付金」を新規計上した(1人3万円・150万人・450億円)。生活不安が募るなか一時的な給付は貯蓄に回る割合が高く、暮らしも経済もよくなるはずがない。

2016年度の税収見積もりでは企業を後押しする政策を反映し法人税や株の配当・譲渡益などによる所得税の伸びから、税収が25年ぶりの高水準になるとするが、税収増の勢いはいつまでも続くわけではない。大企業の高収益は円高効果による円建て収益の嵩上げや輸出額の増加、株式市場における「官製相場」などによるもので、内需の本格的な回復によるものではないから租税収入も盤石ではない。

政府は基礎的財政収支(PB)の黒字化を2020年度に実現する目標を掲げているが、名目3%超の楽観的な成長率を前提にしても達成できそうにない(内閣府「中長期の経済財政に関する試算」、2020年度の国・地方のPB・6.2兆円の赤字。消費税の軽減税率の影響分を除く)。

新規国債発行額を34兆4320億円と2015年度当初予算より2.4兆円減らしたが(公債依存度は35.6%)、予算の3分の1超を借金に頼る状況は変わらない。年度末における国・地方の長期債務残高は過去最悪の1062兆円(うち、普通国債残高は838兆円)に積み上がる。想定した長期金利をこれまでの年1.8%から年1.6%に引き下げたが(利払い費は9兆8687億円と前年度比2464億円の減少)、それでも、債務残高の累増で国債費は23兆6121億円と前年度比0.7%の伸びとなっている。

■2.消費税依存を強める租税構造

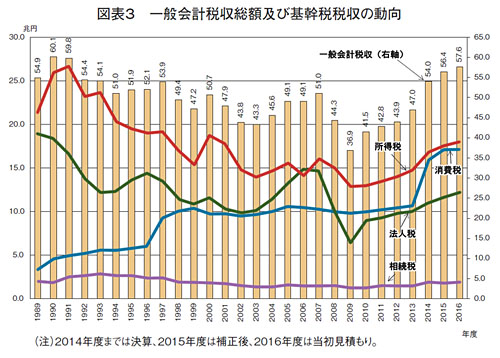

政府は2016年度に消費税収を法人税収の約1.4倍にあたる約17.2兆円見込んでいる。高収益を稼ぐ大企業には法人実効税率を32.11%から29.97%まで前倒しで引き下げる。25年前の1991年度と2016年度の税収を比較すれば、法人税収は16.6兆円から4.4兆円減少し、所得税収は26.7兆円から6.7兆円減少する一方、消費税収は5.0兆円から17.2兆円へと12.2兆円もの大幅増加となる(図表3参照)。この間、大企業優遇の法人税減税と所得税率のフラット化などによる減収分を消費税の増税で穴埋めしてきたため、日本の租税構造は明らかに消費税依存型の税体系に転じている。

(図表3・クリックで拡大します)

■3.財政規律を失う国債

赤字国債(特例公債)の発行を授権する特例法が期限切れとなる。従来は年度ごとに定める法律だったが、民主党政権下(2010年の参院選後のねじれ国会)で与野党の対立で混乱が生じ予算執行が制約されるおそれがあるとして、4年間(2012〜2015年度)予算のみをもって赤字国債の発行を授権する特例法が定められた。政府は特例公債法を2016年度から2020年度までの5年間延長する予定である。本来財政法で発行が認められていない赤字国債を自動発行できる仕組みの延長は財政規律を一段と緩めることになる。

長期金利が1%を切る低水準が3年以上も続いているが、その背景には日本銀行の異次元緩和による国債の大量買入れがある。日銀が保有する長期国債が2012年末の約90兆円から2015年末の約282兆円に膨らんでいる。年80兆円規模の国債買入れが財政危機の表面化を回避しているが、これをいつまでも続けるわけにはいかない。欧米の主要格付け3社もこの1年で相次いで日本国債の格下げを行った。日銀の国債購入額が膨大になった結果、「正常化」にも長期間を要するはずである。日銀の緩和政策からの「出口戦略」の道筋が早急に明らかにされるべきで、財政再建策もそのプロセスを前提にされなければ現実的なものとはならない。しかし、「異次元金融緩和政策」により日銀の独立性が損なわれた状況でそれもないものねだりになろう。

■4.続けられる社会保障費の実質削減

31兆9738億円となった社会保障費は「骨太の方針2015」の「3年間で1.5兆円を目安に抑え込む」との方針にそって4412億円増に抑えられた。診療報酬薬価部分の引下げ(1362億円)や販売好調な医薬品の値下げ・大型門前薬局の報酬減・湿布薬の処方制限など(609億円)、協会けんぽへの国庫負担減額(205億円)によって抑え込んだ(診療報酬本体部分は498億円増)。

高齢化の進展や医療技術の進歩などに伴い、社会保障費の自然増は避けられないはずである。上限を設けて自然増まで徹底削減するやり方は、国民に過重な負担増とサービス削減を押しつけることになる。「社会保障財源を確保するため」とする消費税の増税方針は欺瞞に満ちており、政府が「新三本の矢」で掲げるスローガン「安心につながる社会保障」も財源の裏付けを欠くまやかし以外のなにものでない。

今後も「受診時定額負担」の導入、高額療養費制度の負担限度額や後期高齢者の窓口負担の引上げなど受益者の負担増が検討されている。また、厚生労働省は年金の伸びを賃金などの上昇分より抑えるマクロ経済スライドの発動を強化することを盛り込んだ公的年金の改革法案を提出する構えだ。

「希望出生率1.8」に向けて、国費で1兆4740億円(前年度比2210億円増)を計上した。保育の受け皿はこれまで目標としてきた40万人から50万人に増やすこととしている。企業が負担する財源で5万人程度の企業内保育所の整備を進めるとするが、中小企業で働く人には恩恵はおよばない。保育士の給与水準引上げも人事院勧告に連動した1.9%分に止まり人手不足の解消も心もとない。公的支出を抑制し低賃金の福祉労働者を利用する状況を続ける限り保育環境は改善しないのではないか。

一人親世帯に配る児童扶養手当は第二子の月額支給額が5000円から最大1万円(年収171.7万円未満)に、第三子以降は3000円から6000円(同227.1万円未満)にする(2016年8月分から支給)。一人親で2人以上子どもいる家庭に絞った支援策に過ぎず、第一子は4万2000円に据え置かれ、一人親世帯全体の過半を占める子ども1人の世帯には恩恵がおよばない。増額は第二子が36年ぶり・第三子が22年ぶりとなったが投入される国の予算額はわずか80億円強(初年度28億円)にとどまる。

幼児教育の無償化の対象範囲を拡大し、幼稚園・保育園ともに第一子は年齢制限なく保育料無料に、第二子は半額に、第三子以降は無料にする。345億円が計上された。ただ、世帯の年収が360万円未満の制限がある。

「介護離職ゼロ」関連は国費で2360億円を計上した。特別養護老人ホームやサービス付き高齢者住宅について、2020年代初めまでに50万人分を整備する方針だが、これまでの38万人分の計画に12万人分を上積みしただけで待機者解消にはほど遠い。

現在1回しか取れない介護休業を3回まで分割取得を可能にし、介護休業給付金について給付率を賃金の40%から67%への引き上げる(労働保険特別会計23億円)。ただ、取得可能日数は93日のままで、また、企業に浸透している「評価主義」が休業取得を阻害する。

■5.相変わらずの教育軽視

文教及び科学振興費は5兆3580億円となった。財務省との間で攻防が繰り広げられた公立小中学校の教職員定数は大幅に削減された。学校現場の課題に対応する教員の枠(加配措置)は525人増えるが、少子化を理由にした定数減が大きく上回り、全体で前年度比3475人減となった。教員数の削減で教育現場は不安を募らせている。

低所得世帯の高校生に支給される返済不要の奨学金の拡充も少額に終わった。

日本では子どもの貧困率が2012年に16.3%と過去最悪を更新し6人に1人の子どもが貧困状態にある。その背景には、労働市場の劣化や不十分な所得の再分配のほか、国際的にも最低水準にある教育への公的支出の少なさがある。

■6.安倍政権のもと4年連続増加の防衛費

戦争法の施行を控えるなかで防衛予算は聖域化されている。SACO関連経費・米軍再編関連経費を含めた防衛関係費は5兆541億円(前年度比1.5%増)と当初予算で史上初めて5兆円を突破した。防衛力偏重の安倍政権の姿勢が一段と鮮明になった。

このペースが続けば2014年から2018年の中期防衛力整備計画の枠(5年間で23兆9700億円)を上回るのは必至であり、際限のない防衛費の膨張は周辺諸国での軍事的脅威を増幅させる。

在日米軍駐留経費の日本側負担(いわゆる「思いやり予算」)の今後5年間の水準も実質増で日米両政府が合意した。2016〜2020年度の総額は9465億円で、2015年度までの5年間を133億円上回っている。2016年度は前年度の1899億円から1920億円に増額された。在日米軍施設で働く日本人労働者の人件費、米軍の光熱水費などに充てられる。

沖縄県の米軍普天間飛行場の辺野古移設経費も増え、歳出ベースで2015年度の244億円から595億円と約2.4倍に上積みされ、辺野古沖合の埋立て工事を強行する姿勢が一層明確にされた。辺野古の新基地建設反対の民意を無視して建設工事を強行しようとする政府の姿勢は異常である。

沖縄振興予算は3350億円と前年度より10億円の微増となった(概算要求から2年連続の減額)。当初、辺野古の基地新設に関する政府と沖縄県の対立を背景に、政府・与党から沖縄振興予算の減額を主張する圧力があったが(そもそも沖縄振興予算と米軍基地受入れとはリンクしない)、前年なみを維持することとなった。地元選挙や参院選への影響を考慮して、強硬な手段を控えたようだ。

■7.新自由主義的な傾向を強める安倍農政

農林水産業関係は予算総額が2兆3091億円で前年度とほぼ横ばいであるが、前倒しで計上した2015年度補正予算と合わせると2兆7100億円となる。

TPPの発効に備え、農産物の輸出拡大や農業の生産性向上などを目指して、農地の大区画化推進や土地改良事業など大規模農家への支援をする。しかし、米・豪などとの規模の違いは甚だしく、水田・畑作・酪農などの土地利用型農業では競争自体が成り立たない。政府によるTPPの経済効果分析では、国内対策の効果発揮で国内の農林水産物の生産量は維持されるとしたが、政府の思惑でいくらでも数値は操作できるしろものである。そもそも、TPPは「重要品目は除外」とする国会決議を実質的に反故にした譲歩内容となっていることに問題がある。

土地改良事業が概算要求額を上回り4810億円(補正予算990億円を含む)と大幅に増えた。安い海外産品の流入に備えて大区画化や高収益作物への転換で農地の生産性を上げる狙いだが、効率化や生産性の向上につながらないバラマキになる懸念もある。1990年代のウルグアイ・ラウンド合意後の対策では約6兆円の事業費の半分が土地改良などの公共事業に回り無駄な農道などのかたちを変えたが、その「二の舞い」になりかねない。

農地集積を進める農業農村整備事業は前年度比232億円増の3085億円に達し、2015年度補正予算で計上した990億円と合わせて4000億円規模におよぶ。耕作放棄地への固定資産税を強化する措置と合わせ、拙速な農地集積を進めることへの懸念の声もある。

コメの直接支払い交付金が2018年度の廃止に向けて前年度比37億円減額されたが、飼料用米などへの転作をするコメ農家への支援に11.1%増の3078億円を計上した。

TPPの影響がとくに懸念される中山間地域に対する交付金が削減されている。小規模農家や中山間地切り捨ての姿勢が一層鮮明になっており、安倍農政の新自由主義的な傾向を露骨にした。

■8.復興予算――重点分野の組み替えで「生活再建」が置き去りにされないか

東日本大震災からの復興は、5年間の「集中復興期間」を終え「復興・創生期間」(2016〜2020年度)に入る。

これまで国が全額負担してきた従来方針を転換し、2016年度から被災自治体に財政負担を求める。岩手・宮城・福島三県と市町村の地元負担は80億円程度(これからの「復興・創生期間」での地元負担は計220億円程度)と見込まれている。道路整備などに地方負担が生じ、負担率は1.0〜3.3%と通常の公共事業の10分の1に抑えたとされるが、復興の遅れていた地域ほどこれから負担が増す不公平感が解消されない。

2016年度の復興関連予算(復興特別会計)は、2015年度当初予算比16.9%減の3兆2469億円(東京電力に代わって国が立て替える除染費などを含む)になった。なお、被災地以外の公立学校の耐震化などにも適用してきた全国防災事業の制度は打ち切られた。

インフラ分野は減額する一方、除染やその廃棄物を保管する中間貯蔵施設など東電福島第一原発事故に関する予算が増え、5年が過ぎて重点分野の組み替えが目立つ。住宅再建や復興まちづくりに関する予算が削減され「生活再建」が置き去りにされないか危惧される。

防潮堤や復興道路など、まちづくりやインフラ整備の予算は集中復興期間の年度平均2兆円余から一1兆1318億円に縮小する。高台移転など市街地の再生に充てる東日本大震災復興交付金は53%減の1477億円、被災した海岸堤防や上下水道を整備する災害復旧事業は12%減の5093億円に絞る。復興交付金が半額以下に縮小するなかで地元負担が発生するので、震災被害が大きく2016年以降に復興工事のピークを迎えるような自治体などで負担が重くなり復興格差が広がりかねない。

原発事故対策に、2015年度当初を約2500億円上回る1兆248億円を充てた。放射性物質で汚染した土壌などの除染作業には1000億円以上増額し5249億円を充てる。

甚大な被害を受けた福島県の避難指示区域などを対象に工場や物流施設、店舗などの新増設を後押しする「自立・帰還支援雇用創出企業立地補助金」(320億円)が新設された。

一方で原発事故の収束が未だ見通せないなか、帰還の強制につながってはならない。原発事故被害者が自らの意思に基づき居住・避難・帰還の選択が行えるよう国の支援を定めた「子ども・被災者支援法」の理念を十分に踏まえた、柔軟できめ細やかな国の対応が求められる。

現行の「被災者健康・生活支援総合交付金」を「被災者支援総合交付金」と名称を改め220億円(既存事業の59億円から増額)を計上した。被災者の見守りや相談、コミュニティ形成の支援に充てる。生活再建の途上にあるさまざまな立場の被災者に、迅速かつ臨機応変に対応する真に使い勝手のよいものにしなければならない。また、福島県は自主避難者への住宅支援が2016年度末に打ち切る予定で、国の対応が求められる。

観光復興を強化するため「東北観光復興対策交付金」を創設し50億円を計上した。温泉や食材、造り酒屋など地元の魅力をアピールするが、原発事故の風評被害を払拭できるかわからない。

■9.地方自治を歪める地方財政

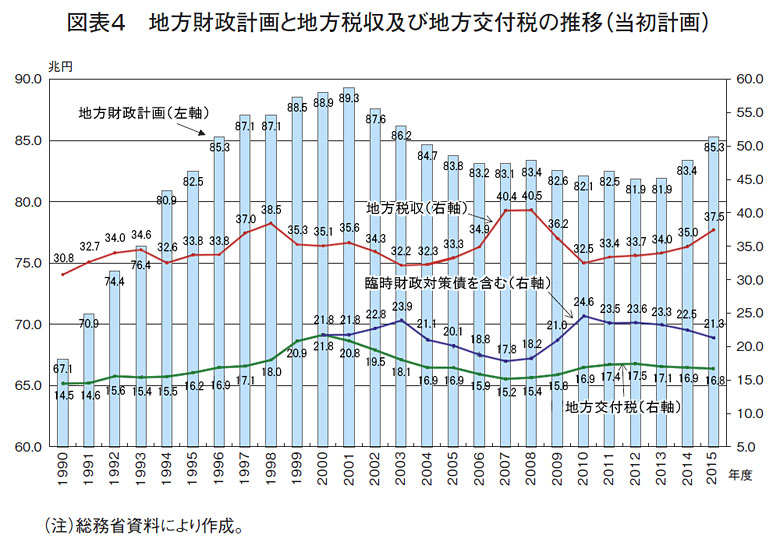

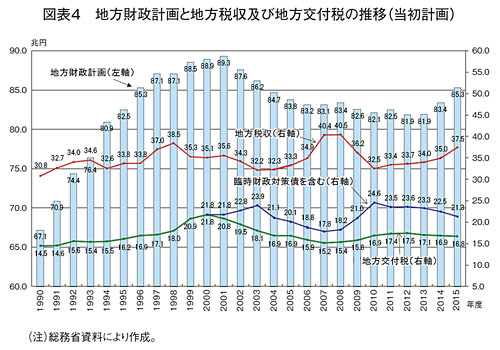

2016年度の地方財政は、地方税収や地方交付税交付金などを合わせた一般財源総額は61兆6792億円と過去最高を更新した(図表4参照)。ただ、地方税収の自治体間のばらつきがあるから、一般財源総額が増えても個別自治体の自由度が高まるとは一概にいえない。

(図表4・クリックで拡大します)

一般財源のうち地方税収(地方譲与税と地方特例交付金を含む)が2.4%増の41兆2577億円とリーマン・ショック前の41兆円台を回復する。

リーマン・ショック後の危機対応で2009年度からの上乗せ措置である別枠加算が廃止され、地方交付税は0.3%減の16兆7003億円と4年連続で減少した(2015年度比546億円の削減)。交付税特会の入口ベースで2015年度からの繰越金1兆2644億円などがあることにも注意を払う必要がある。

交付税特別会計借入金の償還を増やし(前年度から1000億円増の4000億円)、臨時財政対策債の発行を3兆7880億円と前年度から7370億円減らしている。

2016年度における財源不足額は前年度の7兆8205億円から5兆6063億円に減少し、財源不足を補填する折半ルール分の臨時財政対策債は81.1%減の2747億円となった。しかし、過去の赤字地方債のツケ回しである元利償還金充当分等の臨時財政対策債は14.4%増の3兆5133億円となっている。

「地方創生」関係では「地方版総合戦略」を支援するため、「地方創生推進交付金」1000億円が計上された(2015年度補正予算では「地方創生加速化交付金」1000億円を計上)。

地方からの増額要求に応えた格好だが、1自治体あたり1億円程度に過ぎず、自治体も半分を負担する(したがって、総事業費は2000億円規模となる)。

この新型交付金の対象としては、都市機能を中心部へ集めるコンパクトシティーの整備や地域の農産物・海産物などの販路開拓、地元の大学や研究機関・金融機関などと組んで新技術を開発したりする事業や公共交通網の整備などが想定されている。

自治体の提案を内閣府が審査して配るが、自治体の使い勝手がいい交付金といえるか疑問も残る。また、各自治体は新型交付金と同額の一般財源を用意しなければならず、脆弱な財政力の自治体では一般財源の確保がネックになる。小規模な事業しか実施できなかったり、事業の実施自体を断念したりすることも考えられる。

国から自治体への税財源移譲や使途自由な地方交付税の増額で対応するのが筋の通ったやり方であろう。さらに、「地方創生」に真剣に取り組むとすれば、大企業・大都市重視の政策を改め地域資源を活用した(脱原発を含む)産業構造への転換や地域福祉政策の強化を進めることが先決である。

「骨太方針2015」で地方交付税に「トップランナー方式」を導入するとしていた。これを受け、2016年度から学校給食や公園管理、庁舎清掃、ごみ収集などの16業務に関し、民間委託などによって経費節減しているとみなして交付税の配分額を決める方式が導入される。その狙いは地方交付税の削減にある。標準的経費で算定されている地方交付税について、その単位費用を低コスト団体に合わせて基準財政需要額が算出されれば地方交付税は減ってしまう。地方交付税制度を利用した自治体への介入を許してはならない。

地方自治を歪める法人住民税の国税化の拡大にも課題が多くある。

2017年度に消費税が10%に上がり、地方消費税もこれまでの1.7%から2.2%に上がることで、消費の多い都市部の税収がより膨らむ。そこで、2016年度税制改正で、2017年度からの法人住民税・法人税割の税率を下げると同時に「地方法人税」の税率を4.4%から10.3%に引き上げ、国への税収移転の規模をこれまでの約6000億円から1兆4000億円に拡大する。この地方法人税の全額が地方交付税の財源とされているが、財政力格差是正と地方財源の充実のためには、地方への税源移譲を進めるなかで行われるのが筋である。

2017年度に「地方法人特別税」を廃止し、全額法人事業税に復元する。あわせて、都道府県に納付された法人事業税の一部(5.4%)を都道府県から市町村に従業員数を基準に交付する制度(法人事業税交付金制度)を創設する。

法人事業税について、給与額や利払いなどの付加価値額に対する課税を強化する。税率が引き下げられるのは企業の利潤に応じた課税の部分(所得割)で、高収益の企業ほど所得割の税負担が多いので減税となる。その代替財源を付加価値割の増税によって賄い、法人事業税のうち外形標準課税が占める割合を2015年度の「8分の3」から2016年度は「8分の5」に増やす。外形標準課税の強化は、人件費の多い企業ほど税負担が高くなるから、賃金抑制の圧力が強まることとなる。

自治体が行う一定の地方創生事業に対して企業が行う寄付について、現行の損金算入措置に加え、法人事業税および法人住民税から税額控除をする(2016〜2019年度の4年間)。

法人三税について寄付額の30%(10%:法人事業税、5%:法人道府県民税法人税割・15%:法人市町村民税法人税割)を軽減する。既存の寄付制度の軽減分と合わせると寄付額の約60%が減税となり、企業の自己負担は約40%に減る。減税額に上限を設ける(法人事業税額の20%、法人道府県民税法人税割額の20%、法人市町村民税法人税割額の20%)。たとえば自治体に1000万円を寄付すると、税負担が600万円ほど軽くなり、企業の実質の支出は400万円となる。

自治体が企業に寄付の見返りを与えることを禁止する規定を設ける方針であるが、寄付を受けた自治体が企業に対し事務所・工場の立地、事業への融資、許認可などの業務で特別の便宜を図るといった事態も懸念され、企業と自治体の癒着を招くおそれがある。

そもそも自治体間で資金の移動をさせる手段として「寄付」を位置づけていることに問題があり、自治体の財政格差の是正は税制や予算など、国・地方の税財政制度を正面から見直し抜本策を講じるべきだろう。

|