|

●2014年5月号

■ アベノミクスのデフレ克服策とその限界

山形大学人文学部 教授 立松 潔

■ はじめに

安倍政権が2012年12月に発足して以来、今年にかけて景気は順調に回復しているように見える。国内総支出(GDP)は昨年1〜3月期から10〜12月期まで連続して拡大しているし、有効求人倍率(季節調整値)も13年1月の0.84倍から今年の2月の1.05倍へと改善を続けている。

しかし今回の景気回復は主に株高と円安の急進展を背景としており、先行き不安定なものと言わざるをえない。株価や為替相場は短期的な資金移動によりバブル的に変動するものだからである。景気拡大が企業の利益だけでなく賃金を上昇させ、それが消費の拡大を通じて企業の投資を促し、雇用拡大をもたらすような好循環には至っていない。

アベノミクスは「金融緩和」、「機動的な財政支出」、「成長戦略」の3本の矢で構成され、その目的はデフレ経済からの脱却であるという。企業の利益を増加させ、それが投資と雇用の拡大、賃金上昇と消費の増加という好循環をもたらすようにするというのである。はたしてこのような試みがうまくいくのかどうか、本稿ではアベノミクスのデフレ克服策について検討し、その問題点について明らかにしてみたい。

■ 1. アベノミクスと消費者物価2%上昇目標

日本銀行と政府は昨年(2013年)1月にデフレ脱却の数値目標として、消費者物価指数の前年比上昇率2%を掲げている。そして日銀総裁に黒田東彦氏が就任した昨年4月にはこの2%物価上昇目標を「2年程度の期間を念頭に置いて、できるだけ早期に実現する」ため、「量・質ともに次元の違う金融緩和を行う」と宣言した。金融の「異次元緩和」の始まりである。

政府・日銀によれば、デフレからの脱却には消費者物価が毎年2%ずつ上昇するような状況が必要だという。なぜならば、1997年以降のデフレ経済が深刻化した時期において消費者物価指数はほとんど低下していないにもかかわらず、経済全体としては物価や賃金が下がり、不況が続いていたからである。したがって、消費者物価がちょうど2%上昇するぐらいが経済全体としては最も好ましい状態だというのである。

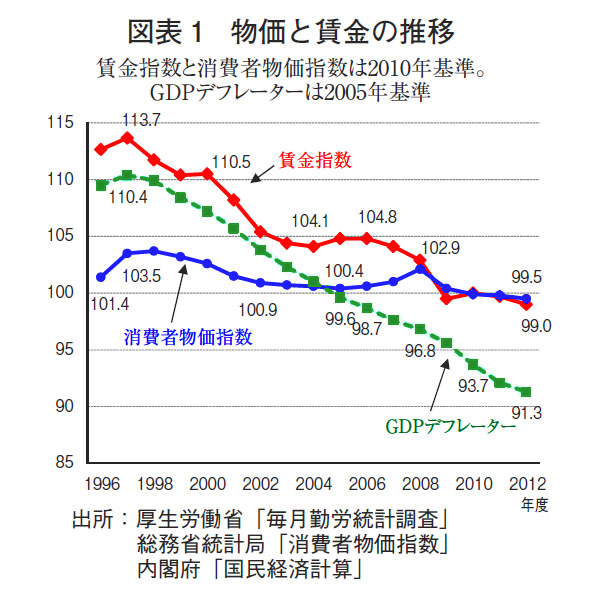

たしかに図表1を見ると、消費者物価指数は1997年から2012年までの15年間で3.9%低下したに過ぎない。年平均マイナス0.26%である。これに対し賃金指数は同じ15年間で12.9%も下落し、年平均マイナス0.92%と、消費者物価を上回る下落率となっている。実質賃金が低下し、労働者の生活の悪化が進行したのである。

(図表1・クリックで拡大します)

他方で経済全体の物価水準を示すとされるGDPデフレーターは、賃金以上に下落幅が大きくなっている。これは実質GDPを計算するときに用いる物価指数であるが、同じ15年間の下落率が17.3%、年平均でマイナス1.26%であり、消費者物価指数の下落率(年マイナス0.26%)を1%も上回っている。

以上から日本銀行は消費者物価の年2%上昇を「物価安定の目標」とし、金融の「異次元緩和」を進めているのであるが、消費者物価が毎年2%ずつ上昇したとしても、賃金上昇がそれを下回れば、労働者の生活が苦しくなることは今までと変わらないことになる。しかし、これについて黒田日銀総裁は次のような楽観的な見通しを述べている。

「賃金が上昇せずに、物価だけが上昇するということは、普通には起こらないことです。商品やサービス価格の上昇により、企業の売上が伸びて、収益が増加すれば、そこに見合って、労働者に支払われる賃金は増加します」

「実際、このことは過去のデータからも裏付けられます。時間当たり賃金の上昇率と消費者物価上昇率の推移を比較すると、物価が上昇している局面においては、基本的に、賃金の上昇率が物価の上昇率を上回って推移していることがわかります」

「従って、我々が直面している本当の選択肢は、『賃金も物価も緩やかに上がる世界』を目指すのか、それとも、過去15年間のように『賃金も物価も下がる世界』を目指すのか、どちらを選ぶのかということです。答えは自明だと思います」

(黒田東彦『なぜ「2%」の物価上昇を目指すのか』2014年3月 日本銀行 p.9)

と。

■ 2. 株主重視経営の影響

黒田日銀総裁は過去のデータから物価が上昇している局面においては、基本的に、賃金の上昇率が物価の上昇率を上回って推移していると指摘する。しかし、このような過去のデータが現在の日本経済に当てはまるかというと疑問である。というのは、バブル崩壊以降日本企業の経営方針が従業員より株主を重視する方向へ大きく転換されているからである。図表2を見るとわかるように、1986〜90年の景気拡大期(バブル期)には、配当額はほとんど増えていないにもかかわらず、従業員給与は18%も増えていた。ところが、2002〜06年の景気拡大期(小泉政権時代)には配当額が3.3倍(233%)も増えているのに、従業員給与の増加は2%にとどまっているのである。

(図表2・クリックで拡大します)

このような株主重視経営への転換の画期となったのが、95年5月に出された日経連の「新時代の日本的経営」であった。ここにおいて労働者を長期雇用グループ、専門職グループ、雇用柔軟型グループという3つのグループに分け、雇用柔軟型グループを中心に雇用の流動化を進めるという方向が打ち出されたのである。そして、その後97年に連続金融破綻が起こりデフレ不況が深刻化したことによって多くの企業が人件費節約のために正社員を削減し、低賃金の非正規雇用を拡大することになる。また、この時期に派遣労働の対象拡大など雇用の規制緩和が進められたことも雇用の非正規化に拍車をかけることになった。図表3からも非正規雇用化が急進展したのが95年から2005年までの10年間であることが明らかである。非正規雇用の割合は95年の20.9%から、2005年には32.6%へと一挙に11.7%ポイントも上昇したのである。

(図表3)

日本企業の株主優先経営への転換の背景にはもちろん労働運動の力量の低下もあるが、直接的には株主価値を重視する米国流の新自由主義思想の影響によるものである。これにより正規雇用を減らして非正規雇用を増やす動きが強まり、賃金支払総額が抑制されていった。ワーキングプアなど格差の拡大が大きな問題になったのもこの時期である。特に小泉政権時代の景気拡大期には、上場企業が史上最高益を更新し株価(日経平均)も03年4月の7909円から07年8月の1万8001円へと急上昇したにもかかわらず、賃金と個人消費が抑えられた結果、日本経済はデフレから脱却することができなかったのである。

企業の株主重視経営路線が変わらない限り、デフレ経済の克服は困難であると言わざるを得ないが、おそらくこの点は安倍政権にとっても周知のことなのであろう。安倍首相は昨年2月に経団連、経済同友会、日本商工会議所の経済三団体トップに対し賃金引き上げを要請し、また6月発表の「日本再興戦略」では「全ての所得層での賃金上昇と企業収益向上の好循環を実現できるよう、今後の経済運営を見据え、最低賃金の引上げに努める」と、最低賃金の引き上げも打ち出している。これは賃金の上昇によって初めてデフレ経済の克服と経済の好循環が可能になると考えているからであろう。

しかし、経団連が昨年7月12日に発表した「2013年春季労使交渉大手企業妥結結果(PDF)」によると、昨年の定昇も含む賃上げ妥結額は5830円、賃上げ率は1.83%と12年(5752円、1.81%)並の低い水準にとどまった。しかも低賃金の非正規雇用が増加して全体の賃金水準を押し下げたため、結局昨年の現金給与総額は最低水準だった2012年と同じ水準にとどまったのである(厚生労働省「毎月勤労統計調査」)。

■ 3. 消費者物価上昇とその背景

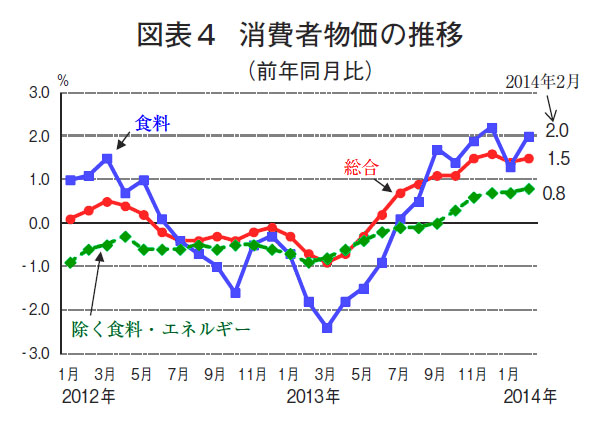

賃上げの広がりが不透明な中で消費者物価は着実に上昇している。この2年間の消費者物価の動きを示した図表4で総合指数をみると、昨年6月には前年同月比で上昇に転じ、その後も12月まで上昇幅は拡大している。今年の2月には対前年比で1.5%上昇であるから、政府・日銀の2%目標に向けて順調に推移しているように見える。

(図表4・クリックで拡大します)

しかし、これは必ずしも日銀や政府が目標とする「経済の好循環」に伴うものとはいえない。この物価上昇には円安に伴う輸入価格上昇の影響が含まれているからである。食料やエネルギー価格は特に円安の影響が大きく、たとえば今年2月に食料価格は前年同月比で2.0%、エネルギー価格は5.8%も上昇している。円安による輸入価格の上昇は(消費や投資など)内需の増加によって引き起こされたものではないから、企業の収益増加や賃金の上昇には結びつかず、経済の好循環によるデフレ克服にはつながらない。国民の負担を増やす「悪い物価上昇」に過ぎないのである。

それでは、政府・日銀のいう「経済の好循環」をもたらすような「良い物価上昇」はどの程度進んでいるのであろうか。その状況を知るために輸入の比重が高い食料・エネルギーを除いた消費者物価指数を見ると、昨年9月に下落に歯止めがかかり、10月から上昇に転じて今年2月段階で0.8%となっていることがわかる(図表4)。アベノミクスの成果があらわれているようにも見えるが、これには消費税増税前の駆け込み需要の影響も考えられるため、その分は割り引いて考えなければならない。

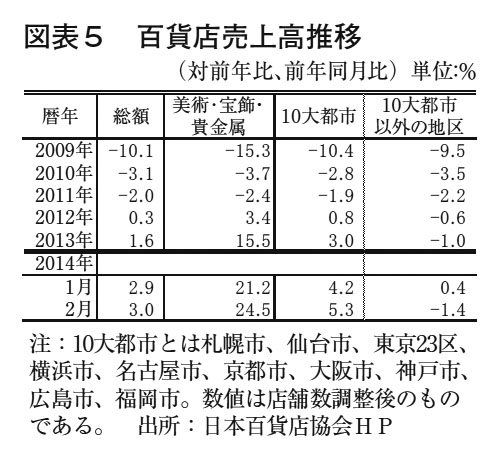

また、昨年からの消費増加には富裕層によるものが目立っており、一般消費者にまで十分に広がっていないことも問題である。図表5からわかるように、2013年に百貨店売上高で高い伸びを示しているのは、富裕層による購入が急増している美術・宝飾・貴金属(15.5%増)であり、売上総額は1.6%と、さほど高くなっているわけではない。また、10大都市が13年に3%の売上増であるのに対し、10大都市以外の地区の百貨店は13年においても依然として売上高の減少が続いている。株価上昇による資産効果や配当増加に伴う富裕層の消費は、株価のバブルが崩壊すればたちまちしぼんでしまう不安定なものであり、これに持続可能な経済の好循環の達成を期待するのは難しい。

(図表5・クリックで拡大します)

連合によれば2014春闘の3月末時点での回答額(組合員数加重平均)は6495円(2.20%)であり、これは昨年同時期を1211円(0.40ポイント)上回っているという。しかし、消費者物価上昇を上回る賃金上昇を実現できるかどうかはまだ不透明である。厚生労働省の「労働組合基礎調査」によれば2013年の労働組合の推定組織率は17.7%に過ぎず、未組織労働者、特に非正規労働者や中小零細企業の労働者まで含めた賃上げがどの程度になるかは不透明である。

■ 4. 消費増税の影響

たとえ賃金が多少引き上げられたとしても、4月からの消費増税が消費に水をさす可能性も大きな問題である。消費税率3%の引上げで消費者物価は(非課税や免税品目もあるため)約2%上昇すると言われている。政府・日銀の目標とする消費者物価の2%増には消費増税による物価上昇分は含まれていないから、今年度の物価上昇にはその分も加える必要がある。円安による「悪い物価高」に加え、消費増税も国民生活に重くのしかかることになる。

もちろん消費増税による増収分が全額社会保障に回され、国民の負担が軽減されるのであれば、消費に及ぼす影響は無視できるかも知れない。しかし、消費増税による増収分(14年度は5兆円程度)の大半は赤字の穴埋めに使われてしまうのである。厚生省の資料によれば、社会保障の充実に用いられるのは5000億円程度にとどまるという。これではデフレ経済の克服は難しいと言わざるを得ない。

しかも、個人消費の動きを左右するのは賃金だけではない。高齢化により年金生活者の占める割合も高まっている。経済産業省の『産業活動分析(平成24年1〜3月期)』(p.52)によれば、世帯主が60歳以上の高齢者世帯の年間最終消費支出額は、2011年に100兆円を超え、名目家計最終消費支出額の約44%に達しているという。しかし、その高齢者世帯の消費を支えるはずの年金額が今年度は特例水準の段階的な解消のため、0.7%引き下げられることがすでに決まっている。年金生活者にとっては消費増税とのダブルパンチが生活を直撃することになる。

消費増税の悪影響を軽減するためには、低所得層にたいする負担軽減などの支援措置を行うべきであるが、安倍政権はアベノミクスの2本目の矢とされる「機動的な財政支出」のスローガンの下、公共事業を中心とする財政出動の拡大によって乗り切ろうとしている。3月20日に成立した2014年度予算では一般会計総額が95兆8823億円と過去最大になった。高齢化に伴う社会保障費の自然増が大きいが、安倍首相の直接の指示で防衛費が3%増となり、自民党が掲げる「国土強靱化」要求にそって公共事業費も2%増となった。この大型予算の執行を公共事業を中心に4〜9月に集中させることで、消費増税直後の景気の落ち込みを抑えようというのである。

しかし、建設現場では人手不足が深刻化しており、予算執行が政府の思惑通りに進むかどうかは不透明である。共同通信のアンケートによれば都道府県が2013年4〜12月に実施した公共工事の入札のうち、受注業者の決まらない「入札不調」などが占める割合は平均7.8%に達している。例年が2〜3%に過ぎないのと比べ急増しているのである(『山形新聞』2014年4月10日)。特に東日本大震災からの復興の重なる宮城県では土木工事の入札不調が昨年12月に全体の45%に達し、岩手県でも34%となっているという(「日経新聞」2014年3月29日)。

以上のように消費の増加が思わしくなくても、円安に支えられて輸出が増加すれば、それによって景気と雇用の回復も期待できるかも知れない。しかし、円安にもかかわらず、輸出数量は横ばい気味に推移している。2012年2月には1ドル78.5円だった対ドル円相場は13年2月には93.1ドル、14年2月には102.1ドルと円安が進んでいるが、財務省貿易統計によれば、輸出数量指数(2010年=100)は12年の91.6から13年は90.2と横ばいであり、14年1月が77.7、2月も87.5と低い水準にとどまっている。

このような輸出低迷のひとつの要因はこれまでの円高局面で生産拠点の海外移転が進み、国内の製造業の空洞化が進行していることである。リーマンショック前の2007年と比較すると電気機器の輸出額は2013年でも71%の回復にとどまっており、輸送用機器や一般機械も8割程度の水準に過ぎない。従来輸出の主力であった機械工業の回復が遅れており、それが輸出全体の足を引っ張っているのである(財務省貿易統計)。

■ 5. アベノミクスと雇用改革

以上みたように、景気は緩やかに回復に向かっているものの、政府・日銀が意図するようなデフレ経済克服への好循環は未だに形成されていない。昨年急上昇してアベノミクス人気を支えた株価も、今年になってからは下落気味に推移している。特に注目されるのが、海外投資家による買いが沈静化していることである。安倍政権への支持率が株価上昇によって支えられていただけに、政府にとっては深刻な問題である。

全国五証券取引所による「平成24年度株式分布状況調査の調査結果について」(2013年6月20日)によれば、外国法人等の株式保有比率は2013年3月末で28%になり過去最高水準を更新している。しかも外国人株主は短期保有で売買を行う傾向が強いため、我が国の株式売買の5〜6割は外国人株主によるものとなっている。ニッセイ基礎研究所のレポートによれば、2012年11月から13年5月にかけての株価急上昇局面で日本株が大幅に上昇したのも外国人の買い越しによるものであった。この時期銀行・保険など国内の機関投資家が売り越すなかで、外国人が買い越した額は1カ月あたり約1.4兆円に上り、月平均0.1兆円に満たない2012年1月〜10月から桁違いに増えていたという(ニッセイ基礎研究所「基礎研レポート」2013年7月30日p.2)。

このような株式市場への外国人投資家の影響力は、政府の政策にも大きな影響力を及ぼすことになる。例えば今回政府が復興特別法人税を1年前倒しで廃止したのも、外国人投資家を惹きつけるのがひとつのねらいであった。そして市場関係者からは、株価上昇のためにさらなる法人税の引き下げを求める声が強まっている。

「日本経済新聞」は2014年3月27日の「消費増税とアベノミクス」の連載記事で、法人税引き下げを「経済好循環」の試金石とし、政府の立場を次のように紹介している。「官邸が法人減税にこだわるにはわけがある。1つは、法人税改革が海外マネーの日本買いの有力な材料になっている点。もう1つは、脱デフレの実現に、企業の収益向上を通じた家計への配分増が不可欠だからだ」と。海外マネーを惹きつける法人税改革の実施が安倍政権の重要課題になっているというのである。

海外マネーを惹きつけるために政府が進めようとしているもう1つの課題が雇用改革である。日本では不況で企業の経営が苦しくなった際も正社員の解雇は極力避け、他のあらゆる解雇回避努力を尽くしたあとの「最後の手段」としてのみ認められるものであった。法的にも「使用者の解雇権の行使は、それが客観的に合理的な理由を欠き社会通念上相当として是認することができない場合には、権利の濫用として無効になる」という解雇権濫用の法理が確立されている。

しかし、不況時にも過剰人員を抱え続ける日本的雇用は、株主重視経営とは真っ向から対立することになる。それだけ株主への配分を減らすことにつながるからである。したがって国際標準である解雇しやすい雇用ルールの採用こそが外国人投資家にとって投資先としての日本の魅力を高めることになるというわけである。

すでに見たように(図表3)、非正規雇用の構成比は2013年段階で36.7%に達している。このように雇用の非正規化はすでにかなりの水準まで進んでいることから、日本企業と海外マネーの共通のねらいは、正規雇用の見直しに移りつつある。正規雇用への解雇制限を緩和することで、さらに一層の雇用流動化を進めようというのである。

政府の規制改革会議の雇用ワーキンググループが、昨年の5月にジョブ型正社員の制度化を提案したのも、正規雇用の見直しによる雇用改革の一環にほかならない。雇用ワーキングループの提案は次のように言う。「無期雇用、無限定社員、雇用終了ルールである解雇権濫用法理の三要素は、相互に強い補完性を有し、正社員改革を困難にしてきた。このため、正社員改革の第一歩として、職務、勤務地、労働時間等が特定されている『職務等限定正社員』、いわゆるジョブ型正社員を増やすとともに、その雇用ルールの整備を早急に進めるべきである」と。

ジョブ型正社員(限定正社員)を事業所閉鎖や業務縮小があった場合に一般の正社員より解雇しやすくするよう雇用ルールの見直しを進めようというのである。そしてこの提案は「規制改革実施計画」(13年6月14日)に盛り込まれ、厚生労働省の「多様な正社員の普及・拡大のための有識者懇談会」において13年9月から検討が行われている。その結論は2014年中を目処にに取りまとめられる予定であるが、その内容には今後注意が必要である。

また、昨年の9月には産業競争力会議において「雇用の流動化を促す特区」(いわゆる解雇特区)の提案がなされ、問題になったことは記憶に新しい。現在の解雇ルールでは、やむをえない事情がなければ、経営者は従業員を解雇できないが、特区ではこれを改め、働き手と企業との契約を優先させるというのである。これが実現すれば特区内では、入社時に契約した解雇条件に合えば、どんな解雇でも認められるようになる。

幸いこの「解雇特区」案には野党や労働界からはもちろん、厚生労働省からも反対が出て見送りとなった。しかし、今年の3月28日に国家戦略特区諮問会議によって指定された国家戦略特区6地区には福岡市が「創業のための雇用改革拠点」として選ばれている。今年2月29日の日経新聞によれば、「解雇が許される事例を示すことでベンチャー企業が人を雇いやすくするなどの提案」が評価されて福岡市が指定されたという。今後5月に国、地方、民間による協議会を設けて今夏をめどに具体的な計画をまとめることになるが、撤回されたはずの解雇特区の復活にならないか、具体的な計画内容に注目する必要があろう。

■ おわりに

以上みたように、株主重視経営とその下で進められている非正規雇用の増加と賃金支払い総額の抑制こそがデフレ経済の元凶である。安倍首相が賃上げを要請しても、それに応じるかどうかは企業の自由である。企業にとって株主への分配を減らし株価を下げることは、外資による合併の危険性を高めるものであり、経営陣の責任が問われることにもなりかねない。そう簡単に政府の要望に応えるわけにはいかないであろう。

景気が拡大して企業の利益が増え、法人税の引き下げが実施されたとしても、それが政府の宣伝のように労働者への配分増につながる保証はない。株主重視経営を打ち破り、賃金の上昇と非正規労働者を含めた労働条件の改善を勝ち取るのは労働運動の力によるしかないことを改めて確認すべきである。

|