|

●2011年12月号

■ 東日本大震災復興と財源をめぐって

社会民主党政策審議会 事務局長 横田昌三

■ はじめに

大震災から8カ月がすぎ、寒い冬も間近に迫っている。復興の槌音は聞こえはじめてはいるが、足取りは遅々としている。緊急対応や復旧対策のための第一次補正予算に続いて、被災者ひとりひとりの生活再建と被災地の復興を支援するため、本格的な補正予算を編成することになっていた。しかし、菅内閣の延命のための第二次補正予算が割り込み、その後も菅首相の辞任と野田首相への交代などの政局によって、復興支援のための第三次補正予算は遅れに遅れ、提出は10月28日、成立も11月21日にまでずれ込んだ。被災地や被災者を忘れた党利党略的な政府・民主党の対応は厳しく指弾されなければならない。そして、第三次補正予算の提出・成立がずれ込んだのは、財源を巡る民主、自民、公明三党(以下、民自公三党)の協議・調整が長引いた結果でもある。

以下、10月8日の「第三次補正予算及び復興財源の基本的方針」、10月28日に提出された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法案」などの補正予算関連法案に基づき、今回の復興財源案を批判的に検討していく。

■ 復興財源のスキーム

第三次補正予算の主要な財源は、復興債による公債金収入(約11.5兆円)である。復興債とは、東日本大震災の復興対策のための資金調達として発行されることが計画されている国債であり、通常の建設国債などとは、

- 60年償還ではなく10年(その後25年償還に修正)であること、

- 償還の道筋の明記

の、2つが異なっている。

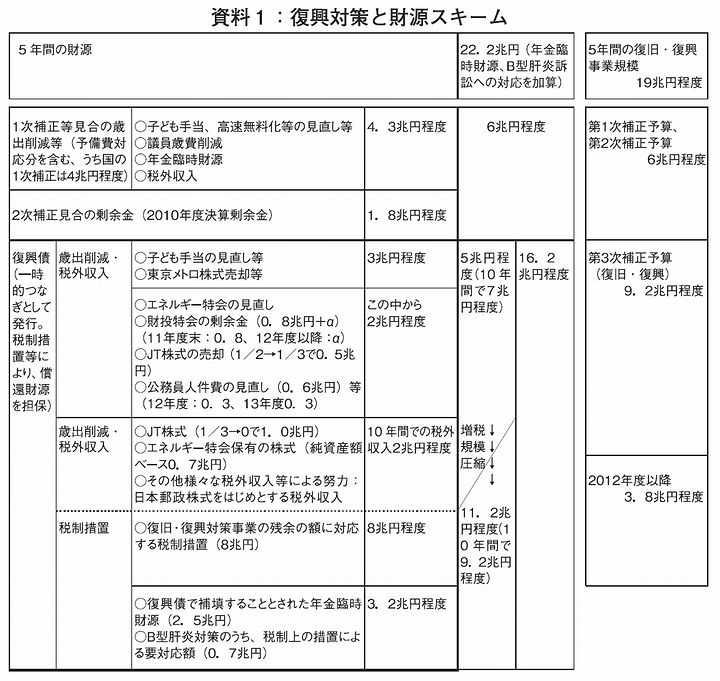

「復興の基本方針」に基づき、集中復興期間である当初5年間の復旧・復興事業の規模は19兆円程度とされている。そこからすでに編成した第一次と第二次の補正予算の6兆円程度を引いた13兆円程度が5年間の残りの事業規模である(第三次補正で9.2兆円程度を予定し、2012年度以降で3.8兆円程度の見込み)。さらに、政党間合意等に基づき、年金臨時財源2.5兆円程度とB型肝炎訴訟への対応のうち税制措置で賄う0.7兆円程度を加算した16.2兆円程度が必要とされる財源の規模である(資料1「復興対策と財源スキーム」参照)。

(資料1・クリックで拡大します)

その財源として、一時的つなぎとしての復興債を発行し、後日、税制措置等により、償還財源を担保することになっている(第三次補正分の復興債は11.5兆円程度を発行)。

まず、「歳出削減・税外収入」として、5年間で5兆円程度賄うこととされ、子ども手当の見直しや東京メトロ株式の売却等で3兆円程度を捻出し、加えて、エネルギー特会の見直しや財投特会の剰余金、JT株式の売却(1/2保有→1/3保有)、公務員人件費の見直し等で2兆円程度を捻出する。さらに、JT株式(1/3保有→完全売却)、エネルギー特会保有の株式をはじめとするその他様々な税外収入等による努力で2兆円程度を捻出し、10年間では7兆円程度をたたき出す計算だ。

次に、「税制措置」としては、復旧・復興対策事業8兆円程度に、年金臨時財源2.5兆円程度、B型肝炎対策の内税制上の措置による要対応額0.7兆円程度を加えた11.2兆円が最大の増税規模となる。但し、先ほどの税外収入による10年間で2兆円程度の積み増しが実現できれば、増税規模は10年間で9.2兆円程度に圧縮される。日本郵政株式の売却収入金も復興債の償還財源に充てられることから、郵政改革関連法案が成立して株式売却が進めば、さらに臨時増税の減額につながる。

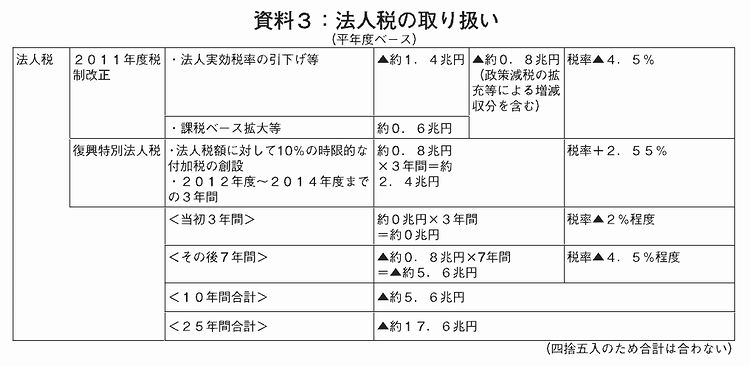

増税規模11.2兆円のうち、国税が10.4兆円程度、地方税が0.8兆円程度となる(以下、資料2「復興増税」参照)。国税は、基幹税のうち消費税を除く、所得税、法人税の増税と、税収確保の観点からたばこ税が柱となっている。

(資料2・クリックで拡大します)

■ 復興増税11.2兆円の内訳

所得税については、まず2011年度税制改正の給与所得控除等の見直しによる増収分から5年間で0.7兆円程度を活用する。そして、2013年から10年間、所得税額に対して4%の付加税を課す(復興特別所得税、10年間で5.5兆円程度)。法人税については、2011年度税制改正内容に基づき、法人税率を引き下げるとともに、課税ベースを拡大する等を行った上で、法人税額に対して10%の時限的な付加税を設ける(復興特別法人税、3年間で2.4兆円程度)。たばこ税については、たばこ1本に対し1円の臨時特別税として、復興特別たばこ税を課す(10年間で1.7兆円程度)。

地方税については、増収額の大半が被災地域以外の自治体の財源となる、不交付団体の増収額をどう考えるか、あらかじめ地方団体の理解を得る必要があるなどの課題があったが、全国的にかつ緊急に地方公共団体が実施する防災のための施策に要する費用の地方負担分の財源0.8兆円を確保するためのものとして整理された。

個人住民税の均等割の標準税率を、時限的に1年につき500円引き上げる(5年間で0.15兆円程度)。次に、2011年度税制改正の給与所得控除等の見直しによる増収分から4年間で0.2兆円程度を活用する。そして、地方たばこ税の税率を時限的にたばこ1本に対し1円引き上げ、販売本数の減少による減収分を差し引いた純増分を活用する(5年間で0.48兆円程度)。

■ 復興増税11.2兆円の問題点

デフレと円高で厳しい今の時期に、復興臨時増税、将来的に政府が予定している社会保障・税一体改革に伴う消費税増税、さらに電気料金引き上げといった負担増のラッシュは、個人消費を冷え込ませ、景気にも復興にも影響を及ぼしかねない。

大震災は「1000年に1度」という巨大な被害をもたらした。港湾や道路、橋、公共施設などの被災地のインフラは、復旧した暁には、現役世代だけでなく、将来世代も利用することになることから、復興債ではなく建設国債を活用できるはずだ。

復興特別所得税は、所得税額に所得の大きさにかかわらず一定率を乗じる付加税であり、定率増税である。しかし、今回の復興増税のモデルとなった、ドイツの東西統合に当たって、所得税・法人税に対し上限7.5%の付加税を課した連帯税は、今回の復興特別所得税とは異なり、所得に応じて税率が上がっていく。また、今回の復興事業の規模は、阪神・淡路大震災からの復興の前期5年間との比較から試算したものであるが、元の数字に原発事故関係などは含まれていない。また、福島、宮城、岩手の被災三県が見込む今後10年の復興費用は30兆円を超えるものとなっている。復興事業の規模自体が増加し、約束通り臨時増税が終わるのかも疑問である。20年経った今でもドイツでは連帯税が課せられている。

たばこ税は、「全体で連帯し負担を分かち合う」との基本的考え方との整合性もなく、東北に多い葉たばこ農家に影響が生じるほか、販売不振で予想された税収が上がらない可能性がある。また、国と地方の増税期間の違いにより、国と地方のたばこ税率の比率が1:1にならなくなるし、途中でたばこの価格改定をするのか、する場合、事務費や販売経費の増になる。

緊急防災・減災事業の費用のうちの地方負担とはいっても、緊急防災・減災事業自体は被災地における復興のための事業そのものではない。各自治体において、増収額と緊急防災・減災事業の事業額の乖離するおそれはないのか、すでに均等割の超過課税をしている自治体の対応についてはどうなるのか、居住自治体による減免措置が講じられない限り、東日本大震災の被災者にも負担が生じるのではないか、などの疑問がある。

■ 民自公三党による修正

政府・民主党は、法案提出前から復興債の償還期限や復興財源の内容について自民党、公明党と協議を行ってきた。政府案提出後も、継続して協議が行われ、11月8日、民自公三党の幹事長クラスは、

- 東日本大震災復興特別会計の創設、

- 復興債の償還期間を10年から25年に延長、

- 復興債償還に充てる特定の税収のあり方(税目・税率等)について各党実務者で協議、

- 復興経費が増えても新たな増税は行わないこと

で合意した。

11月10日、民自公三党の税制担当者は、

- たばこ税は盛り込まない、

- 所得税付加税を25年間、2.1%とする、

- 個人住民税均等割について、10年間、年1000円とする、

- 退職所得10%税額控除の廃止を2012年1月1日施行から2013年1月1日施行に変更する、

- 2011年度改正事項のうち、国税は法人課税と納税環境整備以外の項目は削除する、

- 地方税は、退職所得10%税額控除廃止と法人課税(たばこ税の都道府県、市町村間調整を含む)、納税環境整備以外の項目を今改正から削除する、

などで合意した。翌11日、民自公三党の政策責任者は、

- 11月10日の三党税制調査会長の「税関係協議結果」に沿って「復興財源確保特別措置法案」の修正を行うこと、

- 2011年度から2015年度までの一般会計の決算剰余金を公債又は借入金の償還財源に充てる場合においては、償還費用の財源に優先して充てるよう努めること、

で合意した。

これらの確認や合意に基づき、「復興財源確保特別措置法案」や「2011年度税制改正法案(国税・地方税)」等関連法案の最終修正が行われ、修正後の法案は衆議院では11月24日、参議院では11月30日に成立する見通しとなっている。

当初10年間だった復興債の償還期間について、単年度の負担を低くするため、15〜20年間を中心に検討すべきだとする公明党、建設国債並みの60年間を求める自民党との折衝の結果、25年間となった。償還期間の延長で、単年度当たりの税負担は当初の想定より軽くなる見通しであり、25年間に延長すれば、所得税の増税幅は単純計算で1.5%程度に圧縮され、たばこ増税を除外してその分を所得税収で補った場合でも増税幅は2%超になる。しかし、将来世代にツケを回さない、現役世代で負担すると言っていたこととの整合性はどうなるのだろうか。

また、

- 社会保障財源として温存する、

- すぐにはまとまりにくい、

- 被災地・被災者にも負担増となる、

などの理由もあり、野田首相のリーダーシップを印象づける狙いも込めて、消費税は復興財源から外された。しかし、所得税が事実上の恒久増税になることによって、政府が目指している2段階の消費税増税との「ダブル増税」になる。

■ 三党修正で拡大する不公平

自民党の反対で、たばこ税の増税は撤回されたが、2011年度税制改正項目のうち、格差是正・所得再分配の観点で盛り込まれていた内容が消え去ってしまい、修正の結果、より不公平が拡大している。

相続税増税と贈与税減税のセットで毎年度約0.3兆円の増収が予定されていた、資産課税の強化が今回見送りになった。その分だけ、歳出削減等により生み出される財源を復旧・復興財源に回すことができなくなり、税制措置の規模が膨らむことになる。

さらに、所得税について、高額所得者に効く給与所得控除の見直しも見送りになってしまい、この部分は、住民税の改正にも自動影響する。結果として、住民税の場合、給与所得控除の見直し(4年間で約0.2兆円)と地方たばこ税の増税が見送りになったことで、低所得者に影響の多い均等割が金額・年数ともに倍になり、5年間で約0.15兆円から10年間で約0.6兆円となる。高所得者は減税して低所得者にさらに押し付けるやり方は、税制の公平性からも認めることはできない。

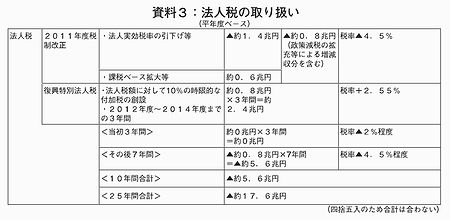

■ 法人税減税をやめれば十分財源は生まれる

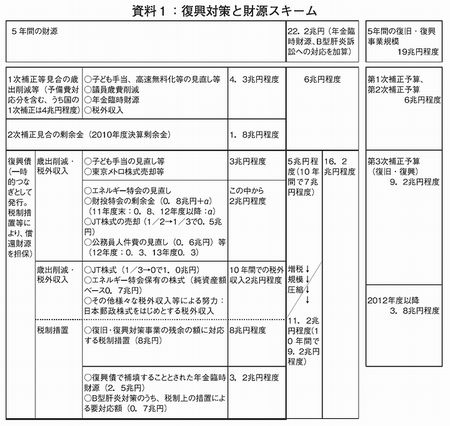

問題はそれだけではない。法人の負担はどうなるのか(資料3「法人税の取り扱い」参照)。3年間で2.4兆円程度の復興特別法人税は、法人実効税率の引き下げと課税ベース拡大等とがセットで行われた後の法人税額が基本となる。税率では、法人実効税率の引き下げの国税分の影響で4.5%が下げられるが、復興特別法人税によっても実質2%の引き下げ効果が生じ、復興特別法人税が終了して以降は、4.5%の引き下げがずっと続くことになる。税額では、実効税率引き下げ等の減収と課税ベース拡大等の増収を合わせると、平年度ベースで0.8兆円程度の減税となる。復興特別法人税のある3年間は、さきほどの2.4兆円と相殺されてしまうし、復興特別法人税が終了して以降は、0.8兆円程度の減税超過が未来永劫続くことになる。

(資料3・クリックで拡大します)

所得税の場合、10年間で約6.2兆円の増税だったのが、25年間で約7.5兆円の増税になる。他方、法人税の場合、10年間で約5.6兆円の減税だったのが、25年間では約17.6兆円の大減税になる。大企業の減税はより拡大し、庶民の増税は大企業減税で消えてなくなってしまう。しかも、日本の法人の3/4は欠損法人であり、赤字で法人税を納めない法人は復興特別法人税も関係ない。これではあまりにもひどい。

民主党の財源検証小委員会や財源チームでも、いろいろなアイデアは出されている。復興債で賄う場合も償還は増税ではなく、国の外貨準備1兆ドル(約90兆円)を担保にするとか、国民新党などの提案している、無利子非課税復興国債のようないろいろな形態があり得る。日銀乗換え(長期国債の借換え)11.8兆円の増額、日銀が実施している長期国債の買いオペの規模(21.6兆円)の拡充、一般会計からの国債整理基金特会への繰入(9.8兆円)の一部停止、基金による今年度分の買入償却の残額分(2兆円)の停止なども検討すべきである。しかし、政府部内や税制調査会で真剣に検討された形跡もなく、最初から「庶民増税ありき」でまとめられた感じがするし、巧妙に法人税減税の実現が仕組まれている感じがする。法人税率の5%引き下げをやらないだけで、増税規模11.2兆円は庶民の負担増なしでも十分賄うことができるのだ。

■ おわりに

復興に協力したいという国民の気持ちや分かち合おうという気持ちに便乗した安易な庶民増税ではなく、不公平税制の徹底是正をこそ行うべきである。まずは高額所得者の最高税率の引き上げやブラケットの見直し、配当・譲渡益に対する軽減税率を本則税率に戻すことや金融・証券関係の総合課税化などを考えるべきである。法人税も、被災地向けを除く租税特別措置などの抜本的な見直し・廃止、外形標準課税導入の検討から始めるべきである。不公平税制の是正は、復興に伴う格差の拡大を抑制する効果もあり、将来の自然増収拡大にもつながる。

さて、復興特需を「千載一遇のチャンス」であるとする財界は、復興を名目に、新成長戦略の突破口を被災地で開き、復興特区をテコにして構造改革を進めようとしている。労働法制の一層の規制緩和も狙われている。まさに、大きな危機を利用して、過激なまでの市場原理主義の導入を狙う「ショック・ドクトリン」である。

阪神・淡路大震災でも、規制緩和や民営化路線、公共サービス切り捨ての弊害が明らかになったにもかかわらず、「創造的復興」の名の下に、都市経営優先、資本主導の再開発中心の復興を許してしまった。東北地方の場合、大震災に襲われる前から、高齢化、人口減少、一次産業衰退、医療過疎問題等を抱え、この間の社会保障の切り捨てや、平成の大合併や三位一体の改革等による地方切り捨てがより大きな打撃を与えていた。「成長神話」、「安全神話」を堀り崩した東日本大震災と福島原発事故は、今度こそ人間優先の経済・社会を作り上げていくことを求めている。日本国憲法の人権尊重の理念に基づく「人間の復興」を目指した取り組みを進めていかなければならない。復興の財源についても、格差の是正、富の再分配の視点がより大事にされなければならない。

|