|

●2010年4月号

■2010年度予算からみる地方財政の役割

――問われる抜本的な税制改革

仲田 信雄

■ 1. 資本主義経済と雇用破壊

日本経済の深刻な危機は海外からのショック(原油価格の上昇による所得流出やリーマン・ショックによる外需落込み)という外発的要因のみで生じているわけではない。確かに、米国発の金融危機は日本経済の景気後退に拍車をかけた。しかし、経済危機の重要な要因として日本の経済構造と経済政策のあり方が大きくかかわっており、内発的なショックとしての性格があることに注目しなければならない。

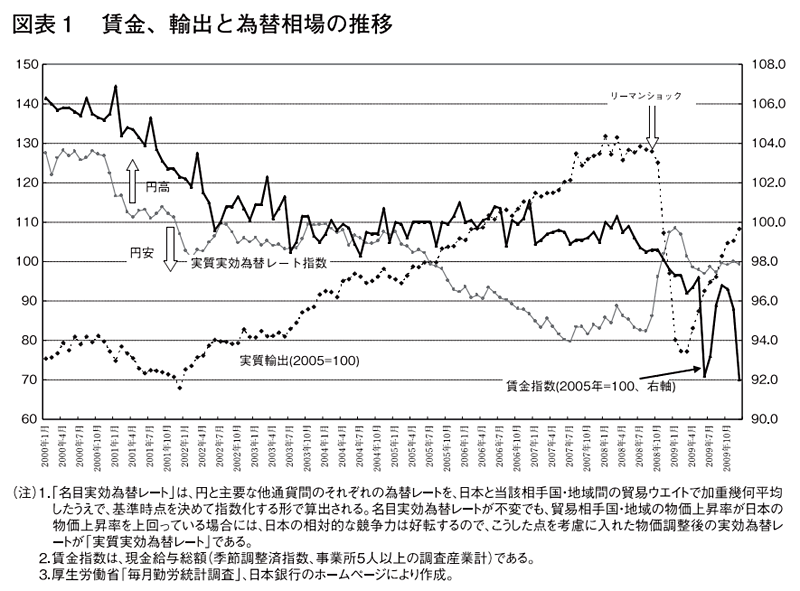

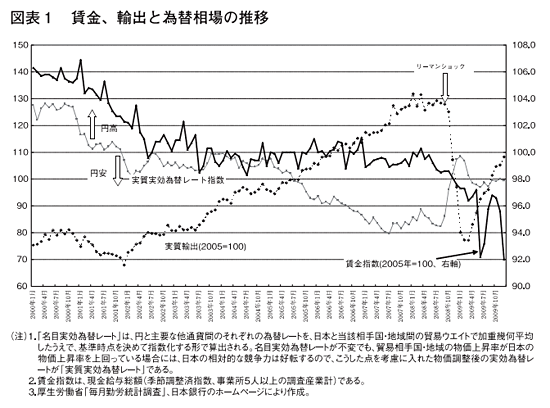

2002年春から2007年秋までの日本経済の景気回復は、賃金抑制と格差拡大を内包した内需抑制・外需依存型のものであった。図表1に示したように、この景気回復の要因となったのは、輸出の急激な増加であり、その背景にアメリカの住宅・消費バブルと円安がある。

(図表1・クリックで拡大します)

輸出関連の大企業は生産拡大・資本蓄積を強化する一方で、その過程で増えた企業利益を賃金所得の増加に向けず、内部留保と株主への配当等に充てた。1990年代末から大きく落ち込んだ賃金は、同図表で明らかであるように、景気回復局面とされる2002年以降も低水準に推移した。

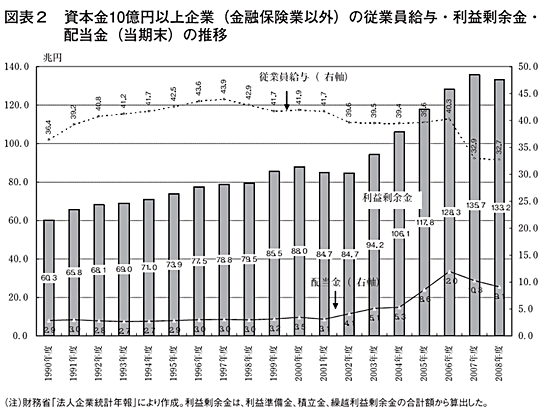

これは市場経済化の圧力を受けた企業行動の必然的な帰結である。図表2に示したように、景気拡大期といわれる2002年から2007年までの間、資本金10億円以上の大企業(約5,500社)の利益剰余金(=狭義の内部留保)は48.5兆円も増加している。また、利益配分にあたっては手厚い配当金で株主利益を優先している。

(図表2・クリックで拡大します)

利益増加の背景には、グローバル化が進展するなか金融資産運用や海外生産から得る利益の増加ばかりでなく人件費の抑制があった。そして、前二者は経済の金融投機化と自国産業の空洞化をもたらし雇用につながる生産を縮小させるため、それがさらに人件費を抑制する圧力となる。この間生じた賃金の落込みを見れば、大資本にもたらした巨額の剰余価値は労働者を犠牲にして形成されたことは自明である。労働の成果である剰余価値をストックすることで形成された内部留保をめぐって、大企業の社会的責任のあり方が問われる。

ただ、企業行動に規範めいたことを求めても所詮無理で、現下の経済危機が史上最高の企業利益と非正規雇用の拡大(低賃金)といういわば資本主義の原理的な要請に忠実な経済過程(資本蓄積構造)によって現出していることも事実である。私たちは資本蓄積の運動と国民生活の安定における矛盾関係を読みとらなければならない。そして、「格差」拡大や貧困の問題にはこのような経済的なメカニズムが通底して存在していることに注目すべきである。

財政政策では、成長率(税収)の低下と少子高齢化(財政需要の増大)のもと、資本と富裕層による公的負担の忌避を続けながら、小さな政府による規制緩和・「財政再建」路線で財政危機を深刻にさせた。その公的負担の忌避は法人税の税率引下げと所得税の累進税率フラット化に象徴されるが、それが所得課税における財源確保機能を弱めていることはいうまでもない。あわせて、「雇用破壊」に伴う労働者の所得逸失(非正規雇用者が正規雇用であれば得られたはずの所得を失うことなど)が内需を冷え込ませるばかりでなく、所得課税や社会保険料の収入減を通じ財政基盤の脆弱化をひきおこす。

要するに、この経済危機の背景には

- 賃金抑制で強められた資本の対外競争力、

- 格差拡大と内需の落込みをもたらした「財政再建」路線と構造改革、

そして

- 超低金利政策に偏ったマクロ経済政策が円安・円キャリートレードの横行(投機マネーの累積→サブプライムバブル→その崩壊)をもたらしたこと

などがあり、日本の経済構造と経済政策のあり方が大きくかかわっているのである。

資本主義の持つ矛盾と新自由主義による諸政策をめぐる問題について理論的な総括をせず選挙めあての場当たり的な政策を実施しても本質的な問題解決にはならない。景気回復が政府の経済対策と輸出関連企業の輸出増加頼みという現状は、2002年春以降の景気回復過程の再現でしかない。

鳩山内閣の経済対策には、子ども手当、省エネ家電のエコポイント延長や住宅版エコポイントの創設等による家計支援、企業の資金繰り援助の拡充や雇用調整助成金の要件緩和などが盛り込まれている。その際、既述した積み上げられている大企業の内部留保に注目すれば、政府による後追いの経済対策は、(雇用を確保し労働者の生活を守る)企業の責任を放免し、対策の後始末のための税負担増となって国民に転嫁させかねないものであることにも注意すべきである。経済危機の要因を正しく把握されないまま、国民の税金注入で経済危機対策が実施され、またその後始末のための財政負担が労働者へのさらなるしわ寄せをもたらすことになる。

■ 2.労働者の貧困

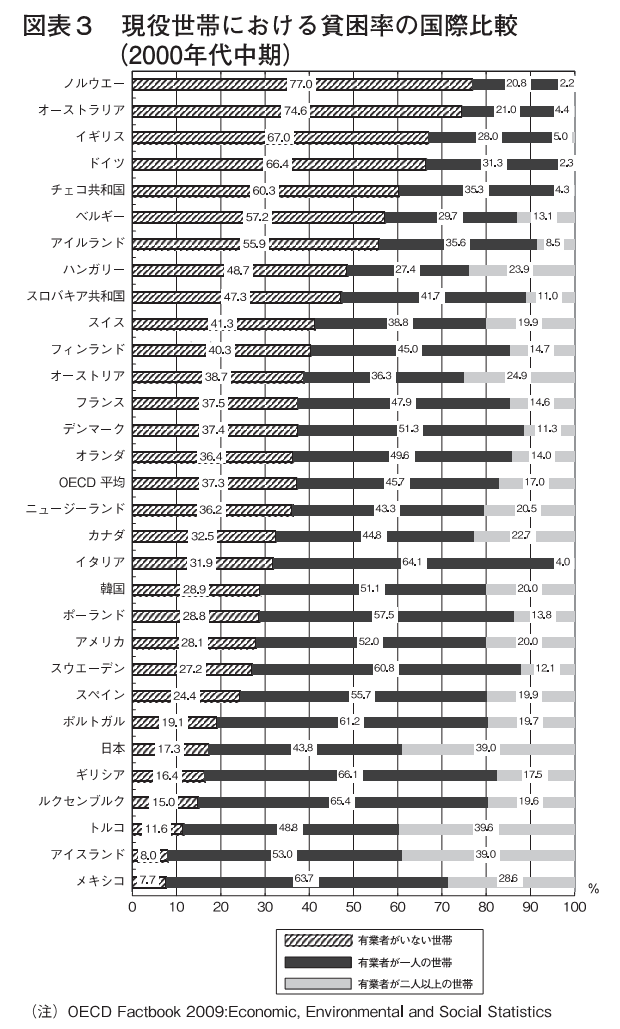

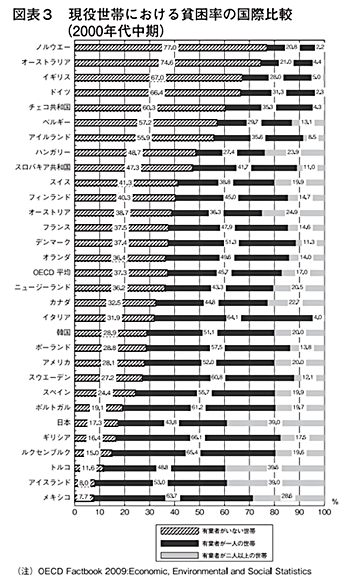

いま述べたように、デフレ経済の原因は「労働者の貧困」に伴う内需の落込みである。日本の労働者の貧困状態は国際比較でも明らかである。OECDの2009年の統計(OECD Factbook 2009: Economic, Environmental and Social Statistics)によれば、日本の相対的貧困率(注1)は14.9%で、メキシコ(18.4%)、トルコ(17.5%)、アメリカ(17.1%)に次いで4番目に高い(OECD加盟国の平均は10.6%)(注2)。それだけ貧富の格差が大きくなっていることであるが、とくに注目すべきは、現役世帯(世帯主が18〜65歳の世帯)において、日本では相対的貧困ラインを下回る世帯のなかで82.8%が有業者のいる世帯(うち有業者が2人以上いる世帯が39%)ときわめて高いことである。格差社会の先進国といわれるアメリカでさえ72%であり日本より10ポイント低い。イギリスは33%、ドイツは33.6%と低く、OECD平均では62.7%である(図表3参照)。

(図表3・クリックで拡大します)

【注1】OECDの計算方法では、等価可処分所得(世帯の可処分所得を世帯人数の平方根で割った値)が社会全体の等価可処分所得の中央値の50%に満たない世帯の割合として算出される。

【注2】長妻昭厚生労働相が2009年10月20日に公表した日本の相対的貧困率でも2006年が15.7%とOECD諸国のなかで第4位にあり、2003年の14.9%から上昇している。政府による貧困率の公表は、戦後厚生省が行っていた「厚生行政基礎調査報告」(1953〜1965年)以来であり、政府が貧困問題を自覚し重く受け止めようとする意思表明として注目されている。

これは、日本が働いても貧困から抜け出せない深刻なワーキングプアの社会になっていることを物語るものである。低すぎる賃金水準や労働者待遇のあり方に起因するものであり、政府が税と社会保障給付などで所得再分配機能を発揮する以前の働き方そのものの問題である。日本では低水準にある子育て支援を含む家族関連の社会支出を増やす必要があるとしても、劣悪な働き方を原因として生じている貧困問題を現金給付など税財源の投入で取り繕うことは、労働・雇用問題における企業責任を財政負担に転嫁するものでしか過ぎない。また、労働者が直面している生活の窮状を財政で糊塗するやり方は財政の負担を無制限に膨張させ持続可能性を持たない。

所得制限なしで給付する子ども手当や高校無償化は、子どもの貧困対策など低所得者対策というよりも社会全体で子育ての負担を分かち合うこと、あるいは教育費の受益者負担から子ども達の教育を受ける権利をあまねく保障することという理念に基づくものと思われるが、そうであるならば手当の支給とは別に、(手当の支給それ自体が全体の底上げの効果をもつとしても)貧困世帯にターゲットを絞った公的支援策の強化で補うことが必要である。同時に、子ども手当や高校無償化をさらに徹底し国民の基礎的所得(ベーシックインカム)を政府が普遍的に保障するという制度を指向するならば、手当の給付を所得と認識して累進的な所得課税の対象にする方策も検討されるべきである。そして、手当に所得制限を設けなかった代わりに、当該税収増分を生活費に苦しむ世帯に集中的に傾斜して振り向けるなどの施策を組み合わせることも必要である。

■ 3.求められる公的領域での雇用確保

いま政府に求められているのは、労働者がまともな生活ができるための労働政策である。とくに、公的領域を重視した雇用の確保が重要である。

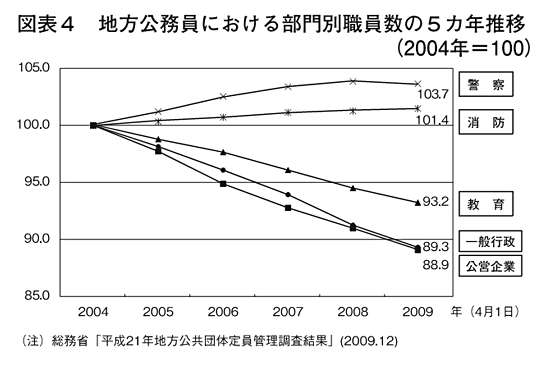

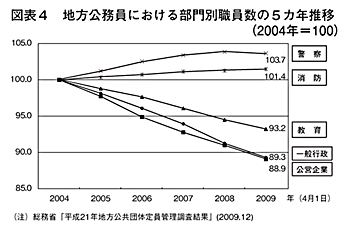

地方公務員数は1995年以降連続減少しており、とくに福祉関係を含む一般行政の職員の減少幅が大きい(図表4参照)。減員は、保育所や老人福祉施設、ごみ収集業務や清掃業務、学校給食・学校用務業務さらには病院・水道・交通事業など事務・事業全般にわたる民間委託・民間移譲等の手法によってひきおこされている。直接住民サービスに影響をおよぼす部門ばかりである。

安定的な雇用を創出するためには、福祉・医療・教育・環境などの潜在的な成長産業を育成する必要がある。そのため、介護事業の待遇改善や地域医療の再生など自治体の公共サービスを強化しなければならない。

(図表4・クリックで拡大します)

保育施設の整備など、女性の仕事と家庭の両立を助けるため手当以外の子育て政策をどうするかが重要であり、保育環境の整備や働き方の改革(雇用形態による労働条件の格差や長時間労働の解消、男女平等等)など枠組み全体で考える必要がある。待機児童数は、政府が把握しているだけで2009年4月時点で約2万5000人であるが、とくに低年齢児が全体の81.9%を占めている(注3)。育児休業後復帰するための保育施設が絶対的に不足しているのである。また、大都市圏を抱えた地域などで保育環境がより深刻になっている。不況の影響による共働き世帯の増加もあり潜在的な待機児童数はそれよりはるかに多い。子ども手当を受け取った人が貯蓄に回すだけに終わらせないためにも(つまり手当が消費刺激効果を発揮するためにも)、保育制度・学童保育の充実など現物サービス給付の拡充など子育てのための環境整備をパッケージにすることが欠かせない。また、日本の教員一人が担当する学級規模が大きく(注4)、劣悪な職場環境と多忙な勤務形態などを改善するためにも教職員定数の増強も求められる。

【注3】厚生労働省「保育所待機児童数の状況」による。

【注4】OECD平均の学級規模は公立小学校21.4人、公立中学校23.4人であるのに対し、日本はそれぞれ28.1人、33.0人と大きい。OECD諸国のなかで2.3番目に大きな学級規模を抱えている。OECD,Education at a Glance 2009: OECD Indicatorsを参照。

■ 4.膨張する地方債務

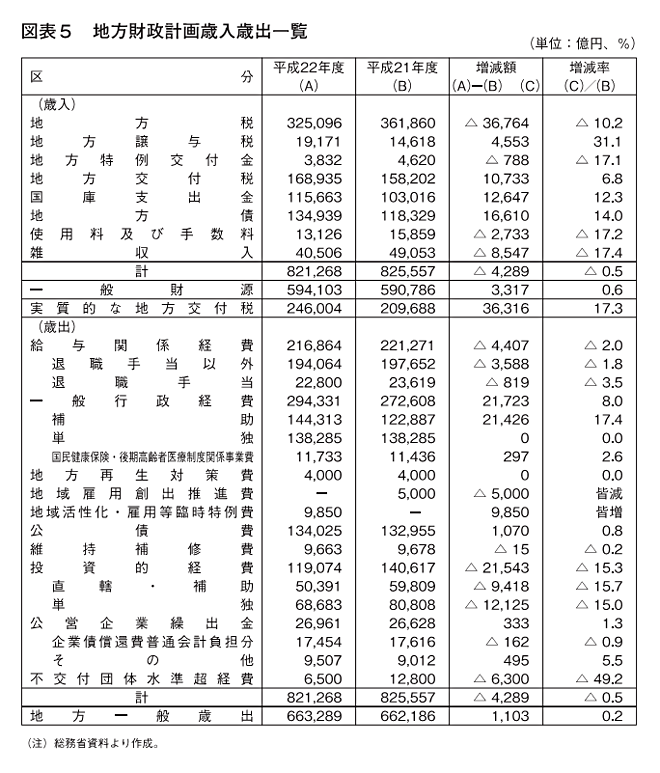

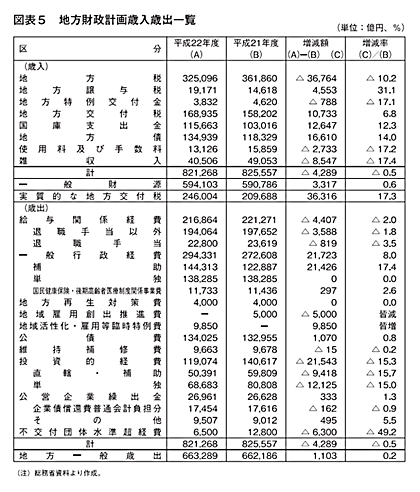

2010年度の地方財政を見れば、地方税収が景気後退を受け32兆5096億円と前年度当初比マイナス10.2%となっている。新政権のマニフェストの目玉ともいえたガソリン税等の暫定税率廃止は事実上先送りにされ、もしこの措置がなければ税収の落込みはさらに大きくなっていた(以下図表5を参照)。

(図表5・クリックで拡大します)

税収の落込みを地方交付税や臨時財政対策債など他の財源で補い、地方財政計画は82兆1268億円で前年度比0.5%減と下げ幅を微少にとどめた。不交付団体の水準超経費(地方財政計画の行政水準を上回る行政サービスのための経費)が前年度比で6300億円の減少となっているため、水準超経費を除いた地方財政計画の規模は前年度比2011億円の増加(前年度比0.2%増)となっている。

地方財政計画の歳出では、投資的経費のうち公共事業補助金の削減(6186億円の減額)や地方単独事業費の削減(1兆2108億円の減額)が目立つ。公共事業補助金を削減しその財源で国の事業として子ども手当や高校無償化等を実施し、地方には公共事業の補助金とその地方負担分の削減が行われたため、投資的経費はここ21年間で最低の水準となった。

直轄事業負担金制度の廃止への第一歩として、2010年度から維持管理に係る負担金制度を廃止することとされたが、経過措置として2010年度に限り維持管理のうち特定の事業に要する費用について、地方から負担金(2009年度1735億円、2010年度579億円)を徴収する(2011年度には維持管理費負担金は全廃)。

給与関係経費は人事院勧告のマイナス勧告・地方公務員の定数削減などで前年度比4407億円の削減となっている。事務量が増えているなか、定数削減は非正規労働者を増やすことになる。既に述べたように、公的領域を重視することで、空洞化した雇用と破壊した生活を蘇生させなければならない。うえに述べたように、現物給付型の公共サービスを強化し、公務員(とくに地方公務員)の人件費・定員削減路線を止め、増加している仕事量に応じてその増強を図るべきである。公共サービスの充実強化は直ちに公的雇用を拡大させ、地域の雇用環境を改善させるため決定的な意味を持つことはいうまでもない。自治体の事業を民間委託化するなど市場化政策を進めていけば、職場の労働条件が悪くなるばかりでなく、公共サービスに対する住民の反応(不満)も自治体に伝わらないまま、公務員バッシングの悪宣伝が公共サービスの劣化をさらに強めてしまうという悪循環から抜け出すことができない。地域住民の生活保障のために公的領域の役割強化と担い手の処遇改善は欠かせないのである。

地方交付税は自治体への配分額で16兆8935億円と、2009年度比1兆733億円の増額となった。1兆円超の増額は11年ぶりである。臨時財政対策債を含めた実質的な地方交付税の総額は前年度に比し3兆6316億円増の24兆6004億円(前年度比17.3%増)となっている。

当面の地方単独事業の実施に必要な特別枠「地域活性化・雇用等臨時特例費」の創設による別枠の加算9850億円(これは地方交付税の基準財政需要額の臨時費目として雇用対策・地域資源活用臨時特例費4500億円、基準財政需要額のその他の単位費用に活性化推進特例費5350億円として非投資的経費の別枠で算入)は、雇用創出および農林漁業の活性化等の地域資源の活用に資する地方単独事業等として活用される。また、2009年度別枠加算1兆円のうち2010年度に協議することとされていた地域雇用創出推進費(2010年度に廃止)以外の5000億円の加算の継続を行う。

地方交付税の増額のうち2008年度国税決算精算分の先送り(6596億円)と交付税特別会計の借入金の返済の繰延べ分(7812億円)は、いずれ後年度の地方交付税から差し引いて償還することになるので、将来の地方交付税の減額要因となる。今年度における地方交付税の増額が逼迫する地方財政の好転につながるか不透明であり、地方側は税収減の穴埋めに追われ引き続き厳しい財政運営を強いられる。そして、特別枠の新設で、地方の一般歳出は66兆3289億円と3年連続の増加となっているが、投資的経費の大幅削減(前年度比15.3%減)が地方経済に大きな打撃を与えることが懸念されているだけに、地方交付税の別枠の使い方に注目される。

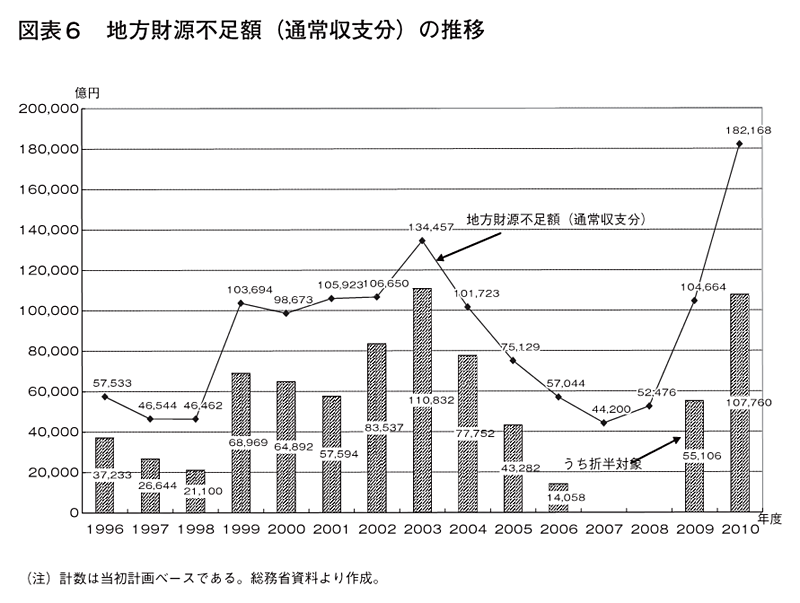

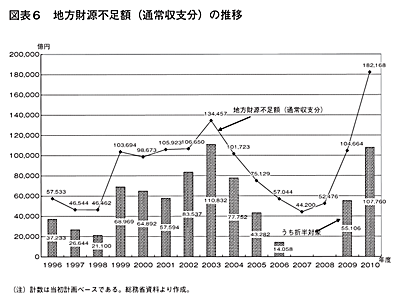

地方財政の財源不足額(恒久的減税分等を除いた経常収支分)の見通しは、図表6に示したように、約18兆2168億円と過去最高になる。恒久的な交付税率の法定率を引き上げる代わりに国と地方の折半ルールに基づく財源対策が行われてきた。折半ルールの基本的枠組みは、地方財源不足額のうち、建設地方債である財源対策債の増発や国の一般会計加算(既往法定分)等を除いた残余の地方財源不足額を国と地方が折半して補填するというものである。2010年度における折半対象財源不足額が10兆7760億円と見込まれ、地方は臨時財政対策債の発行(5兆3880億円)で対応する。既往臨時財政対策債元利償還充当分を含めた臨時財政対策債の発行額は約7兆7069億円まで急増する。その結果、財源不足額のうち48.2%に相当する8兆7769億円を地方債の発行で穴埋めすることになる。投資的経費が削減されているため通常債の減額がなされている一方で、臨時財政対策債の発行額が膨張している。

(図表6・クリックで拡大します)

これにより、一般財源(地方税・地方交付税・臨時財政対策債のほかに地方譲与税・地方特例交付金を加えたもの)は、2009年度より3317億円増の59兆4103億円を確保する。一般財源比率は72.3%と昨年度の71.6%より増えるが、地方債依存度も16.4%と昨年度の14.3%を2.1ポイント上昇している。狭義の一般財源(地方税+地方交付税)は前年度比2兆6031億円の減少である。

臨時財政対策債の増発に対応するために、一般市町村について全額公的資金を充当することのほか、現行の臨時財政対策債の発行可能額を全団体に人口を基礎に配分する方式に加えて、不交付団体には配分しない新しい方式を導入する。仕組みはさらに複雑になる。

公債費負担対策として、「徹底した行政改革・経営改革を行う」自治体を対象に2010年度から3年間で1.1兆円の公的資金の補償金免除の繰上げ償還を行う。金利5%以上の地方債について、公債費負担を2400億円軽減することとしている。これは2007年度からの3年間、5兆円規模の公的資金について同様の措置がとられてきたものであるが、これを新政権でも延長される。対象団体の判断要素に実質公債費比率等に将来負担比率が新たに加えられた(それらの比率が一定水準以上高い団体が補償金免除の繰上げ償還の対象になる)。公債費のかさむ高金利の地方債を前倒しで償還すること自体は合理的な選択であるが、補償金免除という誘導装置を梃子に人件費削減などで自治体労働者への負担転嫁を強要する仕組みは地方自治の観点からも問題がある。

債務残高が肥大化し、地方財政が果たすべき地域雇用と公共サービスの確保という役割を発揮できない状況にある。税源移譲や交付税率の変更という国と地方の財源配分のあり方をめぐって「三位一体改革」で奪われた地方財源の回復とその拡充が課題となる。そして、住民が期待する行政サービスに要する経費を賄うため、資本と富裕者による公的負担を高めるなど負担構造に係る抜本的な改革を行い財政基盤を強くしなければならない。

|