|

●2006年2月号

■ 2006年度政府予算を分析する

――累増する国債残高と強まる家計負担の重圧――

(仲田信雄)

■ 1.変わらない不健全財政

2006年度の予算は、小泉純一郎政権下の編成としてはおそらく最後になろうが、家計負担が一段と強まるものとなった。一般会計予算総額は80兆円を割り込む79兆6860億円(2005年度当初比3.4%減)である。歳出削減が進められる一方、定率減税の縮小、たばこ税の引上げ、年金保険料引上げなどの社会保障費の負担増などを合わせ家計の負担は、年間3兆円規模に達する。

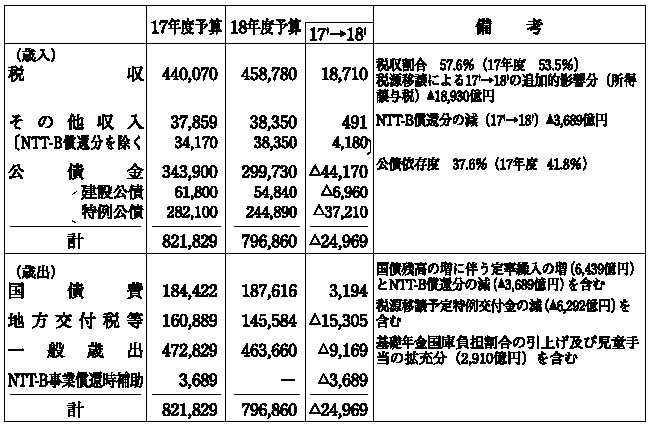

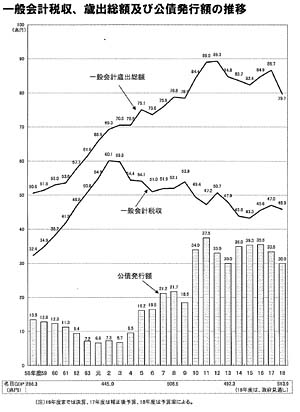

図表1(クリックすると拡大画像を表示します)

図表1に示したように、新規国債発行額は29兆9730億円となった。30兆円を下回る水準は、2001年度予算以来5年ぶりで(図表2を参照)、公債依存度は2005年度当初予算での41.8%から37.6%に下がった。そのうち赤字国債の発行額は24兆4890億円となり、2005年度当初予算に比べて3兆7210億円だけ減少させている。この結果、国の一般会計ベースの基礎的財政収支(PB:プライマリーバランス)の赤字も11兆2114億円の赤字と、2005年度から4兆円以上減少した。しかし、財政法の健全財政主義への復帰どころか、政府の目標である「2010年代初頭のPB黒字化」すら、その具体策が国民に示されてない。

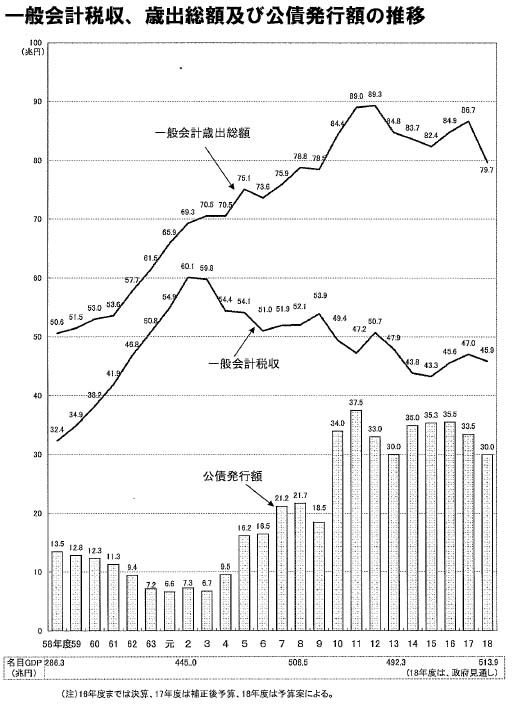

図表2(クリックすると拡大画像を表示します)

新規国債の発行を減らせたのは、国民生活関連経費を中心に一般歳出を2年連続でマイナスにするとともに、地方交付税を減額する地方歳出の抑制や特別会計の剰余金の繰入れのほか、定率減税の廃止やたばこ税などの増税と景気回復による税収増を見込んだからである。

しかし、2006年度末の国債発行残高は541兆7988億円と2005年度末より5兆3264億円増加し、不健全な財政状況に大きな変わりはない(図表3を参照)。外国為替資金特別会計などの四会計の剰余金から計1兆8312億円が一般会計に繰り入れられるほか、国債残高の削減に財政融資資金特別会計の資金(金利変動準備金)12兆円が用いられているが、それらの会計操作の根拠も国民には不透明でわかりにくい。

図表3

赤字国債の残高は2005年度末比13兆8385億円増の195兆9824億円で、過去最高を更新する見通しである。国債残高の累増に伴い、国債の元利償還に充てる国債費は18兆7616億円(うち利払い費だけで8.6兆円)となり、前年度比で3194億円増加する。増税等によって増収を見込んでも、金利が上がりだせば、国債の利払いで増収分は吹っ飛んでしまう。

■ 2、自然増が圧縮される社会保障関係費

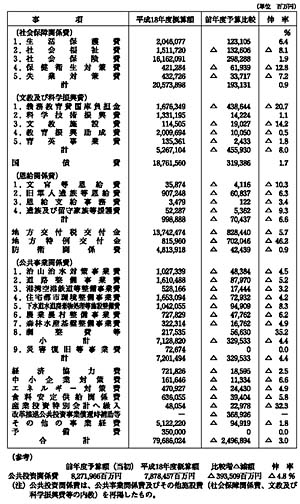

政策実行に使う「一般歳出」は、2005年度当初比1.9%減の46兆3660億円で、2年連続の減少となった。そのなかで、最先端のスーパーコンピューター開発利用事業などが上積みされた科学技術振興費が、同1.1%増の1兆3312億円と、主要経費のなかでは最大の伸び率となっているが、社会的閉塞感からの脱却をやみくもに科学技術に求める政府の姿勢が伺える。

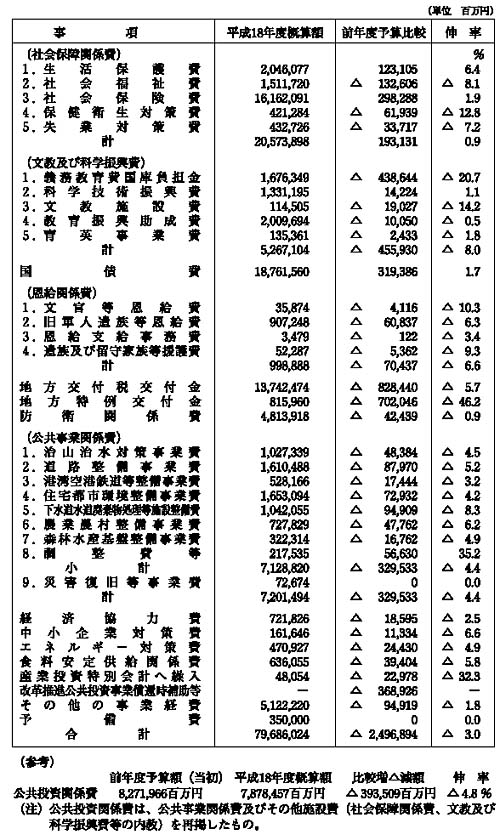

図表4(クリックすると拡大画像を表示します)

図表4に示したように、前年度比でプラスの伸びとなったのは、科学技術振興費のほか一般歳出の44.9%を占める社会保障関係費のみである。少子高齢化の進展によって前年度比0.9%増の20兆5739億円となり、過去最高を更新した。ただ、8000億円の自然増を圧縮するため、公的保険から医療機関が受け取る診療報酬の引下げ幅を過去最大の3.16%とするなど医療費抑制を行ったため、伸び率は1983年度以来23年ぶりに1%を割り込んだ。高齢者の医療費の自己負担引上げなどで900億円を、介護で介護報酬を0.5%引下げで90億円をそれぞれ縮減したことが注目される。

少子化対策の目玉として児童手当を拡大した。4月から支給対象年齢を小学3年生から6年生まで拡大したうえで、親の年収要件の緩和で支給率を85%から90%に引き上げる。保育所運営費負担金や不妊治療への助成、出産一時金などもわずかな増額が行われたが、小泉内閣が推し進めている構造改革路線をやめ、政府が眼前の不安や将来の不透明さを取り除くことのできる展望を示し、不安定雇用や所得格差の解消、男女賃金格差や長時間労働の是正などの抜本策がなければ、少子化の流れをとどめることはできそうもない。若年層のニート・フリーター対策では、合宿形式で生活訓練や労働体験を行う「若者自立塾」に11億円が計上されただけで、厚生労働省が倍増の40カ所を目指していたが5カ所増にとどまり、若者の就業問題にどれだけの効果があるか疑わしい。

公共事業関係費は4.4%減の7兆2015億円で、5年連続の減少となった。整備新幹線は前年同額の706億円だったが、道路整備5.2%減、治水事業4.4%減、港湾整備6.2%減と軒並みマイナスとされる一方で、三大都市圏の環状道路22%増など事業の重点化が進められ、地域経済への影響が心配される。

防衛関係費は0.9%減の4兆8139億円となり、マイナスは4年連続である。ただ、戦車など冷戦型装備の調達を抑制した一方、アジア地域の緊張の火種になりかねないミサイル防衛(MD)関連の予算は過去最高の1399億円を計上している。公共事業関係費や農林水産関係予算(4.6%減の2兆8310億円と6年連続のマイナス)などと比較して、防衛関係費の削減幅は微弱に止まり、事実上聖域扱いとされている

。

■ 3、三位一体改革と地方財政

歳出削減は地方財政にもおよび、地方財政計画の規模は0.7%減の83兆1800億円で5年連続マイナスとなり、自治体へのしわ寄せが一段と厳しくなる。地方向け補助金は、一般会計と特別会計を合わせて2005年度当初比5.5減の18兆7156億円となった。前年度比マイナスは2年連続で、1兆5400億円の削減幅は過去最大となっている。義務教育費国庫負担金は、三位一体改革に伴う4217億円の減額で、負担金は児童・生徒の減少で教職員が1000人削減されたことなども含め1兆6763億円となった。私学助成は大学、高校以下ともに微増にとどまり、登下校時などの子供の安全に向けたプロジェクトは24億円に拡充した。2005年度までの時限措置だった、国民健康保険を運営する市町村への財政支援措置などを継続するため553億円が計上された。

図表5

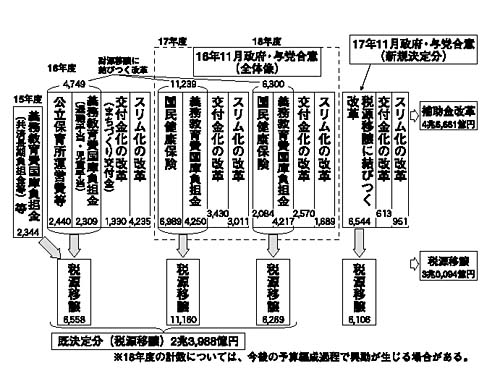

これまでの三位一体改革の影響額を見ると、対象期間である2006年度までの3年間で、4兆6661億円の補助金が廃止・削減され、国から地方への税源移譲は3兆94億円に止まっている(図表5を参照)。

その問題の第一は、政府が当初、「8割程度を目安に税源移譲する(義務的経費は効率化を行ったうえ全額税源移譲する)」としていた移譲額の目標が破られていることである。

第二は、補助金削減の内容と方法では、国から自治体への負担転嫁や補助率引下げという地方財政の裁量を拡大しない形で決着している。地方が求めた約8500億円の義務教育費国庫負担金削減は、負担率の引下げに止まり、地方案になかった国民健康保険国庫負担率や小学校3年生までが対象の児童手当と母子家庭に対する児童扶養手当における国庫負担率の引下げが盛り込まれた。補助金削減を行っても中央政府による地方への関与は依然として残る。公共事業補助金については、一部の施設整備費の廃止以外は、すべて交付金化され、中央政府の利権構造を維持されたままである。

第三に、地方交付税では、2006年度までの3年間で臨時財政対策債を含めた実質配分額は5兆1241億円の削減となっている。これは、2004年11月に決定した政府・与党の「三位一体の改革について」にもあるように、「地方交付税については、平成17年度及び平成18年度は、…地方団体の安定的な財政運営に必要な地方交付税、地方税などの一般財源の総額を確保する」との考えに基づくもので、地方交付税の問題が一般財源に広げられ、地方交付税の大幅削減が進められている。

2006年度でも、地方交付税は特別会計で繰越金を加算するなど地方配分ベースで15兆9073億円と5.9%の削減であり、臨時財政対策債を含めた実質配分額では18兆8145億円で6.5%の削減となっている。景気回復による地方税収が1兆5800億円だけ増加することを前提に、一般財源総額では微増の55兆6300億円を確保するとしている。

補助金削減と一般財源化措置は、基準財政需要額への算入を通じて交付税によって財源保障がなされる(税源移譲分は100%基準財政収入額に算入されることで、交付税を削減させる)。しかし、2006年度で見ると、地方の一般歳出は、児童手当の拡充分を除いて2.0%減の65兆6500億円となり、社会保障関係経費が増えた一方、地方単独の公共事業費を2兆4000億円削減、給与関係は退職手当が大幅に増えたが定員純減などで1000億円減とした。これらの削減で、それを財源保障する地方交付税も大幅削減となっている。「地方交付税の削減+地方税の増加(税の自然増収と税源移譲)」による「一般財源」の確保は、不交付団体への税源シフトをもたらし、地方圏の交付税の財源保障機能を弱めることになる。

地方の基礎的財政収支は、過去最高の4兆4000億円の黒字と見込まれている。竹中平蔵総務相は私的な懇談会を設けて、中長期的な地方分権や地方財政の在り方について検討に入ったが、地方の基礎的財政収支黒字を理由として、国の財政再建の要請から地方交付税制度の財源保障機能の見直しなどが行われるかもしれない。しかし、財政の効率化を優先するのではなく、小さな自治体でも住民の暮らしを持続可能にするシステムをつくるためには、地方交付税制度の強化・民主化が欠かせない。

■4、増税路線に拍車を掛ける税制改正

2006年度予算の税収は好調な企業業績や定率減税の見直しなどで、前年度比1兆8710億円増(同4.3%増)の45兆8780億円で、2年連続して前年度を上回る増収見込みとなった。全体では国・地方合わせて2兆円規模の増税となり、家計を中心に負担増を迫る内容となっている。三位一体改革に伴う税源移譲で、1兆8930億円を所得譲与税で地方に移すことを織り込んでいるため、これを含めると国税は実質約3兆8000億円の大幅増収となる。増収効果が大きいのは法人税で、2005年度当初比13.4%増の13兆580億円で、消費税は3.7%増の10兆5380億円を見込んでいる。

所得税と個人住民税の定率減税について、既定方針の2006年での半減に続き、「見直しを含め、その時々の経済状況に機動的に対応」するとの「弾力条項」を盛り込みながらであるが、2007年には全廃するとした。メディアは、来年に予定される消費税を含む本格的な増税論議をにらみ、「地ならし増税」に踏み切ったと報じている。定率減税廃止による2006年度の増収見込み額は約1兆3000億円である。それは、(1)総選挙時における「サラリーマン増税をしない」という公約との関係、(2)小渕内閣当時の「恒久的減税」には、所得税の最高税率引下げや法人税率の引下げが含まれており、そのうち定率減税のみを廃止することに伴う負担公平性の在り方、(3)所得格差の拡大と企業収益の増加が生じているなかで、家計に巨額の負担増を求めることの妥当性、といった問題をもっている。

国から地方への税源移譲については、「すべての納税者の負担が増えない」との方針のもとで、所得税率を5〜40%の6段階、個人住民税率を10%に一本化して3兆円を国から地方に移譲する。これについては、(1)今度の税率見直しは、最高税率が引き下げられフラット化されているこれまでの税率構造を変えるものとはなっていないこと、(2)個別の自治体への税源移譲額にばらつきがおき、交付税と合わせた一般財源による財源保障が十分でなければ財政が苦しくなる自治体が生ずること、さらに、(3)住民税率の比例税率一本化は、自治体が与える利益・サービスに対して、その対価として住民が広く等しく負担するという応益原則論から正当化されているが、受益の大きさの測定が不可能であるうえに、地方税も「権力体」によって国民に反対給付なしに強制的に納税義務が課せられる点で国税と同じものであり、直ちに住民税の比例税率一本化が結論づけられるものではない、などの問題点がある。

一方、IT(情報技術)投資を促す大型の法人税減税は、規模を約1/5に縮小するものの事実上延長する。中小企業の設備投資を促す法人税減税は減税対象をソフトウエアに拡大したり、同族会社の留保金課税に一時停止措置をベンチャーに限って2年延長するなど、中小企業向けの減税措置もあるものの、国際競争力維持などを目的とした大企業優遇措置が事実上存続されている。

株高に象徴される景気の好調さが増税の追い風になったが、収益増が賃上げに十分還元されないまま、税負担の増加は家計に重くのしかかることになる。最近の実質雇用者所得の前月比は、8月1.1%減、9月1.8%増、10月0.1%増と微増減が続き、バブル期以来の高水準に達する企業収益が家計に十分回っていないのが現状である。また、賃上げが行われたとしても、地域間格差の拡大や成果主義に基づく給与体系が広がるなか、賃上げの対象者が一部に偏り、個人消費全体を押し上げる効果が限定的になりつつある。

児童手当の支給対象拡大で政府・与党が合意したのを受け、自民・公明両党の税制調査会は、国債発行を抑制した上での財源確保のためとの理由から、突如2006年7月1日からたばこ税の税率を小売価格ベースで1本1円引き上げることを決めた。国・地方合計での増税額は約1700億円となり、たばこ税の増税は3年ぶりであるが、とりやすいところからとるという安易な措置が今回もとられた。

2006年5月1日から実施される酒税見直しでは、「第3のビール」やワインを増税する一方で、清酒やビールを減税する。ビールは350ミリリットル当たり70銭減税し、ビール風味の発泡性アルコール飲料「第3のビール」は最大3円80銭増税する。約1.6兆円の酒税収入は全体で増減しないよう調整されたが、このまま実施されると「第3のビール」は値上げされ、ビールの値段は「1本あたり1円に満たない減税では、価格で(消費者に)還元するのは難しい」として据え置かれる公算が大きい。

また、酒税の種類の分類を10から4に簡素化し、節税商品の開発につながる税制のすき間を防ぐことを狙った。1リットル当たりの税率で見ると、「発泡性酒類」はビールが2円減税の220円、発泡酒(麦芽比率20〜50%)は178円と134円(同25%未満)で据え置き、第3のビールは80円に統一(現行は69円と79円)。基本税率はビールと同じ220円とし、現在販売されている「第3のビール」と違う原料や製法で作る「第4のビール」が登場した場合に適用する。企業努力を無視し、税収確保を優先した措置である。

毎年6兆円近くにのぼる道路特定財源に関しては、わずか472億円を一般財源として活用するにとどまり、今後については、2006年6月までの「歳入一体改革の議論の中で検討」するとし、地球温暖化対策のための環境税も「既存の税制との関係等に考慮を払いながら総合的に検討」と、経済団体に配慮する形で、抜本策はいずれも先送りされた。

消費税については、2004年度の与党税制改正大綱から2年連続で「2007年度をめどに消費税を含む税体系の抜本的改革を実現する」としていたのを、「2007年度を目途に、少子・長寿化社会における年金、医療、介護等の社会保障給付や少子化対策に要する費用の見通し等を踏まえつつ、その費用をあらゆる世代が広く公平に分かち合う観点から、消費税を含む税体系の抜本的改革を実現させるべく、取り組んでいく」(2006年度の与党税制改正大綱)と表現を改め、増税先行に対する党内の反発に配慮したものにしている。また、2005年2月に発足した自民党の財政改革研究会(会長:与謝野馨政調会長)は、中間報告(2005/10/24)で、増加する社会保障関係費に関連づけながら「現在の世代の受益と現在の世代の負担を確実かつ安定的に対応させるためには、広く国民がその消費の額に応じて公平に負担する税である消費税をもって充てるのが最も合理的であり、最も適当であると考える」と述べ、消費税のすべてを社会保障目的税化することを提唱している。消費税率は12〜15%への引上げが想定されている。

それには、(1)所得再配分を主な機能とする社会保障の財源に逆進的な消費税を財源とすることに矛盾があること、(2)目的税化は社会保障費の抑制の手段とされるか、社会保障費の増大を理由とした消費税の増税が繰り返されること、(3)消費税以外の税は、社会保障財源から解放することになること、(4)目的税化は、これからも増える社会保障給付に対する企業の負担を軽減し、負担能力にかかわらず消費者に転嫁させるものになること、などの問題点を指摘したい。

中間報告で打ち出した大幅増税路線は、2006年5月末までにまとめられる予定の最終報告では軌道修正されると報じられている(日経新聞2006年1月4日)。政府が2007年6月にまとめる「歳出・歳入一体改革」でも、消費税の税率引上げの具体像も先送りになる可能性もある。しかし、2007年の政治日程(4月の統一自治体選、7月の参院選など)に配慮して、政府・与党の立場で都合のいい消費税増税のタイミングを狙い定めようとしているだけで、庶民に連続負担増を求める姿勢は変わらない。谷垣財務相も、2006年中に消費税引上げを決断し、2007年の通常国会に法案を提出すべきだと主張している。

財政改革研究会の中間報告に、「財政悪化の要因」として、社会保障関係費の増加圧力、経済低迷による税収減および経済対策としての減税と公共事業拡大を掲げ、表面的な財政現象を指摘しているに止まる。所得に逆進的な消費税の増税など大衆負担増は、自民党政治にある財政破綻の責任を棚上げにして、「財政再建」を図るとのスローガンのもとで庶民にしわ寄せを強行するものにほかならない。大手ゼネコンのための浪費型公共事業、相次ぐ高額所得者や大企業のための減税によって生じている所得課税の空洞化、年5兆円規模に膨張する軍事費、欧州と比べて低水準にある日本の社会保障給付などを重視しながら、国民の視点に立った財政改革を進める必要がある。

■5、財政再建と景気

財政再建を主張する論者がよく使う概念に、「財政再建の景気刺激効果=非ケインズ効果」がある。財政支出が景気を冷やしたり(ネガティブな非ケインズ効果)、財政再建が景気を刺激するという現象(ポジティブな非ケインズ効果)をいうものである。

財政再建を進めると、「将来の増税が回避される」と消費者が予測するため、個人消費の増大につながる可能性があるというのが、「ポジティブな非ケインズ効果」である。逆に、ネガティブな非ケインズ効果があるので、巨額債務のもとでの景気拡大策は危険であるということになる。歳出の削減は、それが恒久的なものとみなされると、将来の税負担の軽減につながり、プラスの資産効果が現れる。また、税制改正によって将来の増税が微々たるものに止まるという期待が高まり、今日の増税が景気拡張的に作用する。また、高債務国での強力な財政再建は、金利のリスク・プレミアムを低下させるという信任効果を生むというものである(富田俊基『国債累増のつけを誰が払うのか』東洋経済新報社99年3月)。

しかし、政府・与党は「原油高の影響を除くとデフレが解消したとはいえない」、「デフレ脱却に向けて慎重な判断が必要である」などと、日本銀行の量的金融緩和政策の解除を牽制する発言を繰り返し、金融政策に干渉しているのは、「財政再建→金利のリスク・プレミアムの低下」というシナリオが、現実には作用していないことを物語っている。

量的緩和政策を解除する判断基準となる「生鮮食品を除くCPI(消費者物価指数)」が、10月29日に発表された日本銀行の「経済・物価情勢の展望」によると、2005年度には前年度比+0.1%と下げ止まりから小幅な上昇に転じ、2006年度は+0.5%とさらに上昇する見通しである。財務省は財政出動をしたくないという自らの思惑から、やはり量的金融緩和政策を続けてほしいと願っている。1%金利が上昇すれば、国債の利払い費は1.5兆円増える計算である。そもそも、ゼロ金利政策を1999年2月にとるにいたったのは、当時の資金運用部による国債引受け圧縮・国債の買切り中止を財政当局が示唆したことをきっかけに生じた需給悪化を原因とする国債市場の急落(金利上昇)であった。

いずれにせよ、超低金利政策の最大の弊害は、家計から企業へ所得移転を促し、家計を利子の純支払い部門にしてしまっていることにある。第一生命経済研究所は、預金者の逸失利息が2001年3月の量的緩和開始から2005年9月末までの間、20兆円にのぼると試算している。また、超低金利政策は大企業に有利に働き、中小・零細企業との格差という問題を深刻化させているとの分析もある(中前忠・斎藤朋子「消費主導へ構造転換」日経新聞05年12月26日)。その結果、雇用の大きなシェアを占める中小・零細企業の賃金は落ち込み、消費不振の主因となっている。大企業は、資本集約的、中小企業は労働集約的であるから、当然、大企業は超低金利による資本コストの低下で恩恵を受けるが、中小企業にはマイナスの影響の方が大きい。

■6、おわりに

2006年度の一般会計予算の規模縮小と国債発行額の削減は、三位一体改革による補助金と地方交付税の削減や高齢者の医療費の自己負担引上げや診療報酬の引下げなど社会保障関係費の圧縮によってもたらされた。

しかし、税収だけで政策に充てる経費を賄うには11兆円(PB赤字)も足りず、国債頼りの財政構造は一向に変わっていない。国と地方の長期債務の残高は2006年度末で775兆円に達する見通しで、利払いの重圧は厳しくなるばかりである。だから、最大の債務者の政府の財政破綻を覆い隠すためにも異常な金融政策が継続されている。その過程で、家計の逸失利息の累積と所得移転を増加させ続ける。また、量的緩和政策の継続による過剰な通貨供給が、低利率の預金等の資産を嫌って株式市場に流れ込み、ネットトレーダーという一群の個人投資家が急速に増えている。それを株譲渡益の10%源泉課税措置で誘導し、社会の誰もが金儲けに走るようないわばピープルキャピタリズム(生産的投資・雇用拡大とは無縁の経済のマネーゲーム化)の現象をもたらしている。そして、企業収益が増えても、賃金抑制で家計の可処分所得が伸び悩み、消費が景気を牽引することができない構造が定着している。

この矛盾は、社会保障関係費の削減と消費税の大幅増税で、形ばかりの「財政再建」を推し進めようとする政府・与党の政策では解消しない。私たちは真の健全な財政再建、すなわち充実した社会保障制度とその財政基盤を支えるための応能負担に基づく公正な負担制度、グローバル時代に即応した法人課税制度(各国の租税引下げ競争をやめ各国間での税制の調整措置の実施等)の構築などを求めていかなければならない。

|